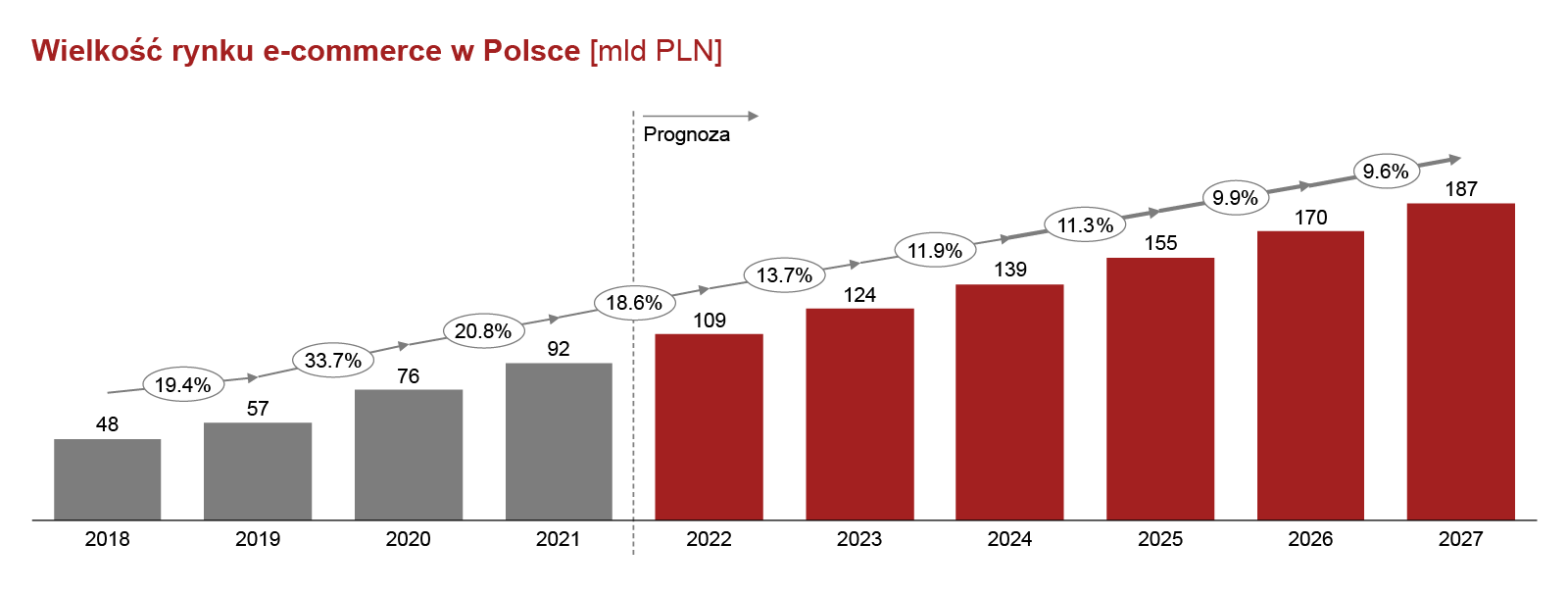

Polski rynek e-commerce w latach 2020-2021 charakteryzowała duża niepewność oraz okresowe zamykanie placówek stacjonarnych na skutek pandemii COVID-19, co przełożyło się na znaczące przyspieszenie tempa wzrostu rynku e-commerce. Lata 2022-2023 to natomiast okres mierzenia się z galopującą inflacją, słabnącym popytem konsumenckim, skutkami rosyjskiej inwazji na Ukrainę i wzrostem napięć na arenie międzynarodowej. Wszystkie te czynniki sprawiają, że czasy przewidywalności z drugiej dekady XXI wieku szybko do nas nie wrócą, a trwalszą normą biznesową stanie się operowanie w warunkach dużej zmienności i niepewności.

Główne czynniki wzrostu rynku e-commerce

Na polskim rynku e-commerce miało miejsce kilka debiutów, które w istotny sposób wpływają na stan konkurencji oraz ofertę dla klientów. W gronie debiutantów znaleźli się zarówno operatorzy q-commerce, którzy pojawili się w największych miastach Polski, jak i duzi gracze platformowi, którzy zdecydowali się wejść na polski rynek, tacy jak Amazon, Shopee czy ebay. Nowi konkurenci w połączeniu z nabierającym coraz większego znaczenia kanałem cyfrowym dla każdej spółki zajmującej się handlem detalicznym, sprawiają, że rynek e-commerce w Polsce ma przed sobą perspektywę dalszych wzrostów w następnych 5 latach. W przypadku poszczególnych lat zmieniać będą się źródła wzrostu. Głównymi czynnikami wpływającymi na rynek będą (poza zwykłym liniowym kontynuowaniem trendu sprzed lat):

- Wzrost inflacji wynikający z długofalowych skutków polityki gospodarczej ukierunkowanej na utrzymanie wzrostu gospodarczego w pandemii, problemów podażowych wynikających z przerwanych łańcuchów dostaw oraz rosyjskiej inwazji na Ukrainę podnoszącej ceny surowców energetycznych. Podwyższona inflacja wpłynie na wartość rynku e-commerce, stając się główną siłą napędową wzrostu rynku w latach 2022-2023. Utrzymująca się w dłuższej perspektywie inflacja może również stanowić siłę przyspieszającą transformację w kierunku kanału online na skutek poszukiwania przez konsumentów niższych cen oraz okazyjnych promocji.

- Walka marketplace’ów o klienta – Wejście na polski rynek wiodących globalnych platform zakupowych może istotnie przyspieszyć wzrost udziału online. Szczególnie w dobie większej wrażliwości cenowej, agresywne promocje mające na celu zwiększenie udziałów w rynku danych graczy wspierane intensywnymi kampaniami marketingowymi mogą wpłynąć na zmianę decyzji zakupowych Polaków.

Nowe technologie – Nieustanne pojawianie się innowacji w zakresie budowania lepszych doświadczeń zakupowych klientów w przestrzeni online oraz tańsza realizacja zamówień będzie stanowić kolejną istotną siłę napędową wzrostu rynku online. Głównymi technologiami i rozwiązaniami odgrywającymi coraz większą rolę stają się automatyzacja procesów logistycznych, zagęszczenie sieci automatów paczkowych, BNPL – krótkoterminowe finansowanie zakupów, czy rosnąca potrzeba wśród klientów realizacji błyskawicznych dostaw prosto do domu. Wszystkie te rozwiązania poprawiają doświadczenia zakupowe klienta, a także część z nich obniża koszty dostaw. Tym samym poprawiają konkurencyjność oferty online względem offline i w konsekwencji przyspieszają przepływ klientów do kanału cyfrowego.

- Dalsza wymiana pokoleniowa – wzrost udziału pokoleń „digital native” (Millenialsi oraz Generacja Z) w ogólnej konsumpcji, dla których zakupy cyfrowe są zupełnie naturalną i często preferowaną opcją.

Kategorie produktów generujące największy

prognozowany wzrost w e-commerce

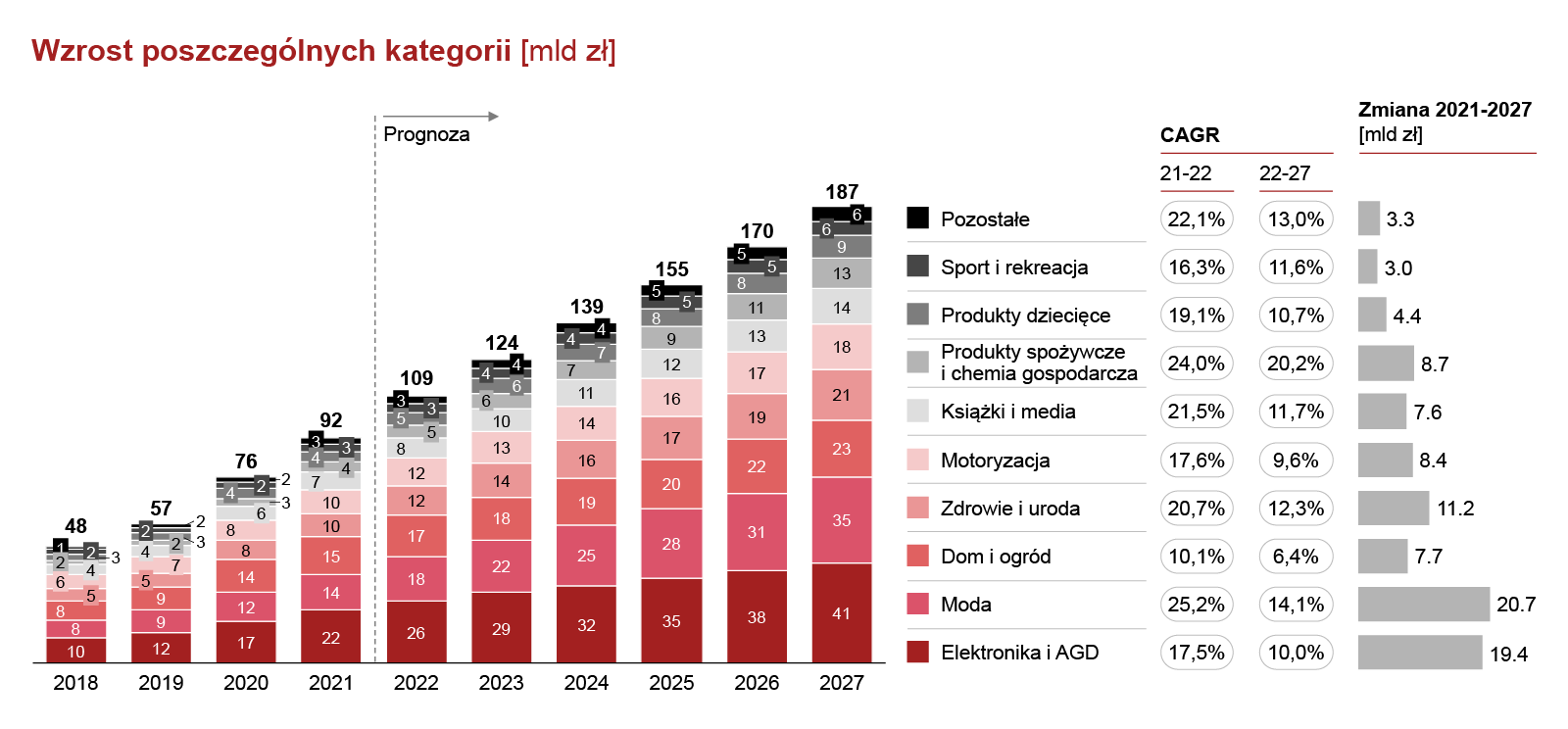

Pomiędzy rokiem 2021 a 2027 wartość rynku e-commerce w Polsce wzrośnie o ponad 94 mld PLN z czego przeszło połowa wygenerowana zostanie z trzech kategorii: mody (21 mld PLN), elektroniki (19 mld PLN) oraz zdrowia i urody (11 mld PLN). W przypadku kategorii modowej głównymi siłami napędowymi będą wzrost konsumpcji po okresowym spadku w dobie pandemii, napływ nowej grupy konsumentów z Ukrainy oraz dalsza poprawa doświadczeń zakupowych. Wzrost kategorii elektroniki wynikał będzie z dalszego wzrostu online, który zacznie się powoli zbliżać do poziomu wysycenia. Szacowany przez nas udział kanału cyfrowego w kategorii elektroniki w roku 2027 odpowiadał będzie za 2/3 wolumenu sprzedaży w tej kategorii i niezmiennie pozostanie kategorią o najwyższym poziomie penetracji.

Coraz bardziej na znaczeniu zyskuje również kategoria sprzedaży produktów spożywczych głównie ze względu na najwyższą bazę ze wszystkich kategorii, stanowiącą wartościowo blisko połowę ogólnej sprzedaży detalicznej w Polsce. Głównymi motorami wzrostu w tej kategorii będą dalszy rozwój graczy q-commerce, strategiczne znaczenie tej kategorii dla wielu wiodących platform zakupowych, w tym Allegro, jak również otwarcie się na sprzedaż online przez gigantów rynku spożywczego takich jak Biedronka bądź Lidl.

Coraz bardziej na znaczeniu zyskuje również kategoria sprzedaży produktów spożywczych głównie ze względu na najwyższą bazę ze wszystkich kategorii, stanowiącą wartościowo blisko połowę ogólnej sprzedaży detalicznej w Polsce.

Strategiczne implikacje

Dalszy wzrost rynku e-commerce stawia przed spółkami handlowymi nowe wyzwania oraz nasila znaczenie już istniejących. Trzema najważniejszymi implikacjami strategicznymi są:

Konsumenci dążą do maksymalnej wygody i jak najlepszego doświadczenia wspieranego nowymi technologiami. Firmy muszą za nimi nadążać ułatwiając zakupy oraz budując pozytywne doświadczenia zakupowe w wielu punktach styku. Podstawą jest zrozumienie gdzie są nasi klienci na każdym etapie ich ścieżek zakupowych oraz świadome zarządzanie ich procesem decyzyjnym. Na tej bazie można rozwijać nowe kanały i punkty styku: aplikacje mobilne, modele direct-to-consumer, platformy, marketplaces, partnerstwa i programy lojalnościowe.

Głównym polem bitwy o klienta w przestrzeni cyfrowej staje się szybkość i niezawodność zaspokojenia potrzeb zakupowych. Emanacją tego trendu jest wzrost popularności graczy q-commerce oferujących dostawy w 10-15 minut, rosnąca liczba ofert z opcją dostawy tego samego dnia oraz daleko idące ułatwienia w procesie wymiany i zwrotu zamówionych towarów. Wszystko powyższe musi się odbywać w sposób praktycznie bezkosztowy dla konsumenta, gdyż darmowa dostawa staje się powoli oczekiwanym standardem. Efektem tych zmian jest duża presja wywierana na łańcuch dostaw, który musi się nieustannie transformować. Aby sprostać oczekiwaniom konsumentów firmy muszą:

Osiągnąć kolejny stopień dojrzałości w modelu zakupowym,w szczególności zwiększyć poziom transparentności w całym łańcuchu dostaw;

Usprawniać własne procesy logistyczne bądź postawić na outsourcing całości procesu do wyspecjalizowanych podmiotów konsolidujących wolumeny z licznych źródeł;

Wypracować zwinne modele inwestycji (w tym w automatyzację oraz inne technologie), które ograniczą ryzyka inwestycyjne i zapewnią szybką adaptację nowych technologii;

Wejść w partnerstwa z szerszą grupą podmiotów, w tym z dostawcami usług z obszaru gig-economy mającymi w swojej bazie tysiące kontrahentów realizujących dostawy ostatniej mili elastycznymi środkami dostawy.

Wzrost wartości zamówień przechodzących przez kanał cyfrowy stawia przed firmami szansę dostępu do dużych zbiorów danych o klientach umożliwiających coraz lepsze ich profilowanie. Szybki rozwój kompetencji analitycznych, budowa centrów zarządzania posiadanymi danymi oraz eksperymentowanie z nowymi modelami biznesowymi opartymi o wykorzystanie danych będą tymi elementami, które w przyszłości odróżnią zwycięzców od firm pozostających w tyle za zmianami rynkowymi. Biznesy handlu detalicznego będą w coraz większym stopniu przypominać modele subskrypcyjne, a tradycyjne miary efektywności takie jak wielkość paragonu i liczba transakcji będą zastępowane miarami znanymi z biznesów usługowych, takimi jak Life Time Value i Customer Acquisition Cost.

Polski rynek e-commerce znacząco przyspieszył w ciągu ostatnich dwóch lat. Dalej jednak liczne pola bitew nie zostały jeszcze rozstrzygnięte, a polski rynek e-commerce ma przed sobą perspektywę kolejnych wzrostów. Na takim rynku firmy stoją przed ogromnym wyzwaniem, ale również szansą biznesową na znaczącą poprawę własnej pozycji konkurencyjnej. Kluczem do zwycięstwa będzie sprawność w zarządzaniu wieloma kanałami dotarcia do klienta, elastyczny łańcuch dostaw budowany w oparciu o liczne strategiczne partnerstwa oraz lepsze zarządzanie cyklem życia klientów na skutek lepszego wykorzystania posiadanych danych.