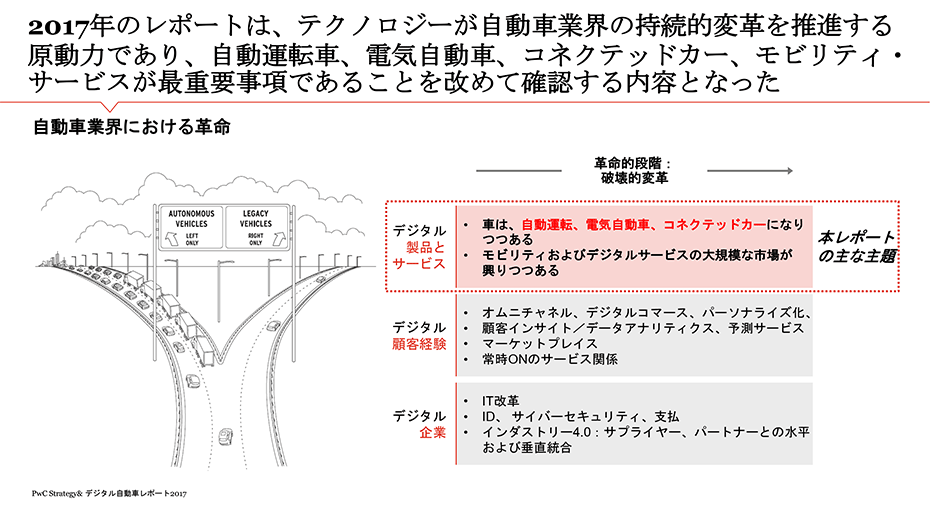

エグゼクティブサマリー

モビリティ市場は2.2兆ドル規模へと成長する潜在力を持つ一方で、利益率の面では、今日のプレーヤーが得ている利益シェアの半分となる見通し

- モビリティ市場は、確かに将来的に2.2兆米ドル規模の市場へと成長する見通しであるが・・・

- シェアード/自動運転の実現に向けたデジタル自動車革命は、猛烈な競争、利益率圧迫、巨額の設備投資支出を発生させている

- 競争、テクノロジー、規模により、シェアリングされる輸送手段の使用にかかる1キロ当たりの平均価格は、現在の水準の50%以下へと下がる

- それにより、2030年までに消費者がモビリティにかける支出は10%減少する

- 成長し続けるシェアード/自動運転/フリート販売のセグメントによって、現在の所有者/運転者/小売販売モデルでは、欧米の自動車メーカー、サプライヤー、ディーラー各社は、業界全体において彼らが占める利益のシェアが、85%から半減するだろう

- 結果的に欧米の自動車市場は縮小することとなり、自動車メーカーやサプライヤーは整理統合を余儀なくされる

- これら全ては、もはや止めることができないトレンドによって推進される

- 2030年までに、移動距離の最大37%は、シェアードカーおよび自動運転車(または乗合サービス)によるものとなる

- 成熟した輸送市場において高級車を購入する世帯は、シェアードモビリティに年間3,800ドルの支出を行う

- 完全なシェアードモビリティ市場、すなわち、シェアードフリート、乗合サービスは、現在のEコマース世界市場とほぼ同額程度の市場規模へと成長する

- 2030年、シェアードモビリティは激烈な競争市場、かつ地域・現地固有の市場となり、自動車メーカー、デジタル技術企業、地方自治体、公益企業、輸送当局、物流会社、Eコマース・フリート企業などがプレーヤーとして関与する

この市場で競争していくために、自動車メーカー各社は戦略の再構築を必要とする

- 自動車メーカー各社は戦略を修正し、株主の利益と一致させていく必要がある

- シェアードモビリティは今日、ほとんど利益が出ておらず、また完全自動運転の実現は最も早くて2027年頃と推定

- 自動運転車のフリート増強および顧客獲得の資金源として、ハイリスクな巨額資本が必要

- 自動車メーカーの経営層は、以下のいずれかの選択肢から選ばねばならない:

- (1) 新興の「キャリア(事業者)」にフリート運営、モビリティ・プラットフォームのプレーヤー等は任せ、自社は「ニッチな専門家/デザインショップ」となる

- (2) モビリティ市場への浸透、新規投資家の確保、新たな多角化戦略の実行に大胆にコミットする

- いずれの選択肢を選ぼうと、自動車メーカーは人材確保に苦労することは避けられない。ソフトウェアおよびインターネット企業が研究開発費用を年率15% で増大させていくためである

レポートの続きは、PDFファイルをダウンロードしてご覧いただけます。

PDFファイル内の執筆者の所属・肩書きは、レポート執筆時のものです。

Fast and Furious: Why making money in the roboconomy is getting harder, September 11, 2017。