{{item.videoDuration}}

{{item.title}}

{{item.videoDuration}}

2019-07-01

自動車業界において「CASE(コネクテッド、自動運転、シェアリング、電動化)」が騒がれ始めて数年がたつ。最近でも、大手自動車メーカーによる数兆円規模の電気自動車(EV)への投資、国境をまたいだ大型の合従連衡、新興のユニコーン1/デカコーン2の上場などが紙面をにぎわせているが、 本レポートではそのような投資が必ずしも魅力的なリターンにはつながらない可能性を指摘する。

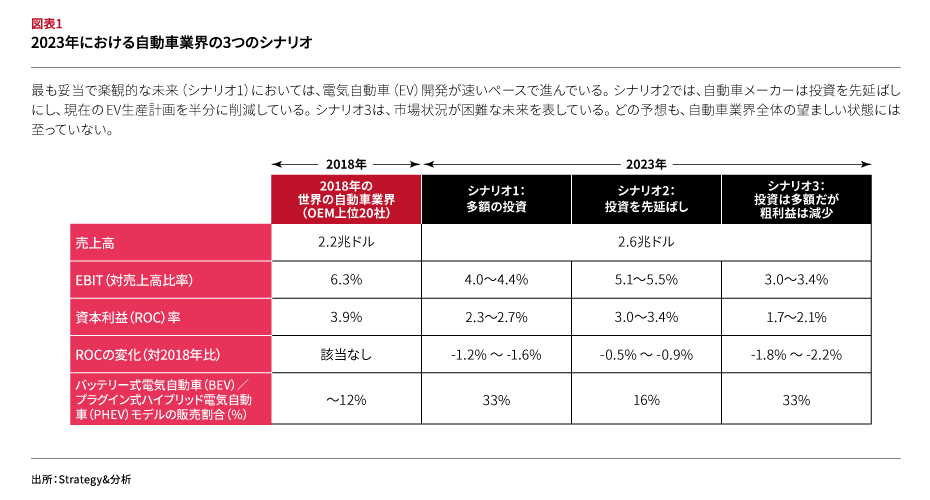

Strategy&が想定した2023年における自動車業界の3つの投資シナリオでは、いずれのケースにおいても業界の営業利益が減少することを示している。こうした破壊的な変革期に生き残るためには、専門性の追求、バリュープロポジションの再定義、戦略的なコスト管理、積極的なアライアンスマネジメントが重要である。CASEバブルに踊らされることなく、自社のケイパビリティに基づいて勝ち残るための方向性を議論する。(北川 友彦)

このところ自動車業界では新たな協業に関するニュースが数多くきこえてくる。これまで自社の特許技術と社内開発を志向することの多かったホンダが、自動運転車(AV)の開発で、ゼネラルモーターズのクルーズオートメーション部門と手を組むことに同意した。両社はすでに、電気自動車(EV)用の高度 なバッテリーの共同開発に取り組んでいる。フォードとフォルクスワーゲンはこれまで、それぞれ独自のEVとAVの設計に何十億ドルもの予算を充ててきたが、今後のコストを分担する共同事業について話し合っている。またBMW、フォルクスワーゲン、ダイムラーもAVの研究開発活動を分担する協議を行っているという。一方、フィアット・クライスラー・オートモービルズはグーグルの自動運転車開発企業であるウェイモと共同でAVプログラムを開発しており、同時に電気自動車への投資を縮小している。

このような協業が突然次々と行われるようになるとはあまり予想されていなかったが、これは歓迎すべきことではある。過去10年、多くの自動車メーカーは、自動車にまもなく革命的な変化が起きるという考えのもとに、イノベーション戦略を立ててきた。これはヘンリー・フォードが組み立てラインを組織化して以来の劇的な変化になると思われる。自動車メーカー(OEM)は、コネクテッドカー、AV、シェアードカー、EV(すなわち業界用語でいうところのCASE)の開発に何十億ドルも投資している。こうした技術の開発スケジュールはそれぞれまちまちで、コネクテッドカーはすでに至るところに普及しているし、EVも世の中に広まりつつあるが、AVやシェアードカーはまだ未来への投資の段階にとどまっている。しかし、いずれも実現することは確実であり、広く急速に受け入れられるという明るい未来予想図が描かれている。先行者利益をつかみ、こうした領域で業界リーダーになることを願って、多くの自動車メーカーが熱心に取り組みを開始し、流れに取り残されまいとしている。

しかし今までのところ、自動車メーカーやサプライヤーの期待通りにことが運んでいるとはいえない。保守的な予想さえ裏切られている。日産は2010年にプラグイン式EVのリーフを発売し、ルノー・日産連合の世界におけるEVの売上を2016年までに150万台にすることを目標にしていた。だが2018年末までの販売台数はわずか40万台である。2010年に調査・コンサルティング会社のJ.D. パワー・アンド・アソシエーツは、10年以内に世界のハイブリッドとEVの年間売上台数は500万台を突破するだろうと予想した。しかし、2019年初めまでのEV(ハイブリッドを含む)の累計台数は400万台にすぎない。つまり、その予想を実現させるには、今後2年間で1,000万台以上の売上が必要ということになる。

AVについては、5年前、一部のアナリストが2035年までに市場シェアは80%近くになるだろうと予想していた。だがごく最近、ウェイモのCEOは、AVが普通に道路を走るようになるまでには、まだ何十年もかかるだろうと認めている。さらに、悪天候の中や、建造物や非常設備で混み合った地域など、困難な状況下では、AVは人間の補助がなければ決して運転できないと付け加えている。(実のところ、自動運転の乗り物が最初に登場するのはおそらく、公共交通機関や貨物用道路になるだろう。こうした環境はコントロールしやすいうえに、政府の果たす役割が大きく、インセンティブも高く、業界にとっては通常とは異なる発展ルートだからである。)

CASEのモビリティは、最終的には、間違いなく自動車業界を大きく変化させる。それを疑う者は誰もいない。だが、自動車メーカーに今一番必要なものは、CASEに関する壮大な夢ではない。必要なのは自社の将来性とケイパビリティをはっきり見きわめることと、今後数年間の圧力を乗り切っていく計画である。長期的な戦略を放棄すべきではないが、それに短期的な現実を取り入れ、適切に調整していく必要がある。そうすれば、時期が来たとき、ゆくゆくは必要となる全く新しいビジネスモデルを準備しておけるだろう。

そのため、慎重かつフォーカスした投資が、成功への最も現実的な方法である。保護主義やサプライチェーンへの脅威、環境規制など、他にもさまざまな難題がある場合は特にそうだといえる。企業によって状況やケイパビリティが違うため、最適な方法は企業によって異なる。(また、政府の優遇策や支援環境も違うため、戦略は地域ごとに必然的に変わりうる。)だが、成功を導く方法には、必ず共通した主要な原則が含まれている。すなわち、より特化したポートフォリオ、よりフォーカスした提供価値、厳格な財務管理、そして、特にCASEを対象としたイノベーションや資本投資で積極的に他社と協業する姿勢である。

世界の多くの自動車メーカーにとって、新しい現実に対応しようとするこの方法を採用するには、戦略の前提を変更しなければならない。だが、現在の方法で投資を続けるほうがはるかにリスクは高い。最終的にCASEが大衆市場で販売できるようになったとき、これまでCASEに投資してきた自動車メーカーの中で、実際にこうした投資を活かせる立場にいられるメーカーは非常に少ないであろう。

レポートの続きは、PDFファイルをダウンロードしてご覧いただけます。

PDFファイル内の執筆者の所属・肩書きは、レポート執筆時のものです。

“Facing up to the automotive innovation dilemma” by Evan Hirsh, Rich Parkin, and Reid Wilk , strategy+business, April 30, 2019