{{item.videoDuration}}

{{item.title}}

{{item.videoDuration}}

PDFをダウンロード - {{item.damSize}}

あなたの会社は、今日ビジネスが直面している重大な課題に取り組む準備ができていますか?

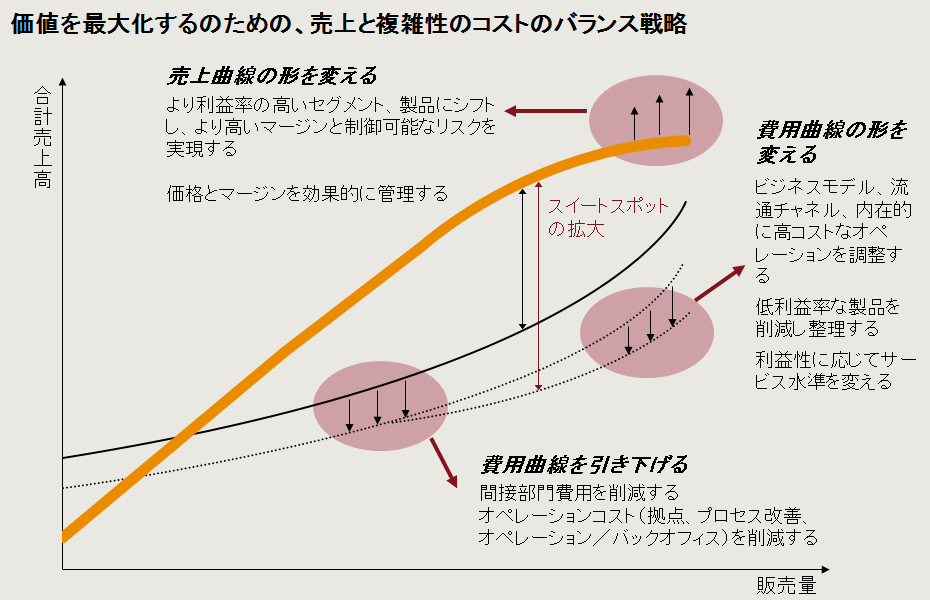

Fit for Growth*は、企業がコストを戦略的に削減・再配分することでコスト削減と成長を同時に実現するアプローチであり、数々の実績により実証されています。

*Fit for Growth は、PwC Strategy&の米国における登録商標です。

Amazon.comで1位(Production and Operations分野)を獲得した原著「Fit for Growth-A practical approach to business transformation」の邦訳版

『成長への企業変革―ケイパビリティに基づくコスト削減と経営資源の最適化』

2017年11月22日発刊(ダイヤモンド社)

必要期間:最長1年間

潜在的なコスト削減額:対処可能なコストの20 – 30%

ポートフォリオの合理化とは

コストを押し上げている複雑性の発生個所(事業ライン、製品、顧客、チャネル、地域)を特定し、コストと複雑性を生み出す根本原因の両方を減らす。これにより、付加価値や差別化につながらない複雑性が減る。

ベストプラクティス:

必要期間:6-18ヶ月間

潜在的なコスト削減額:対処可能なコストの20 – 35%

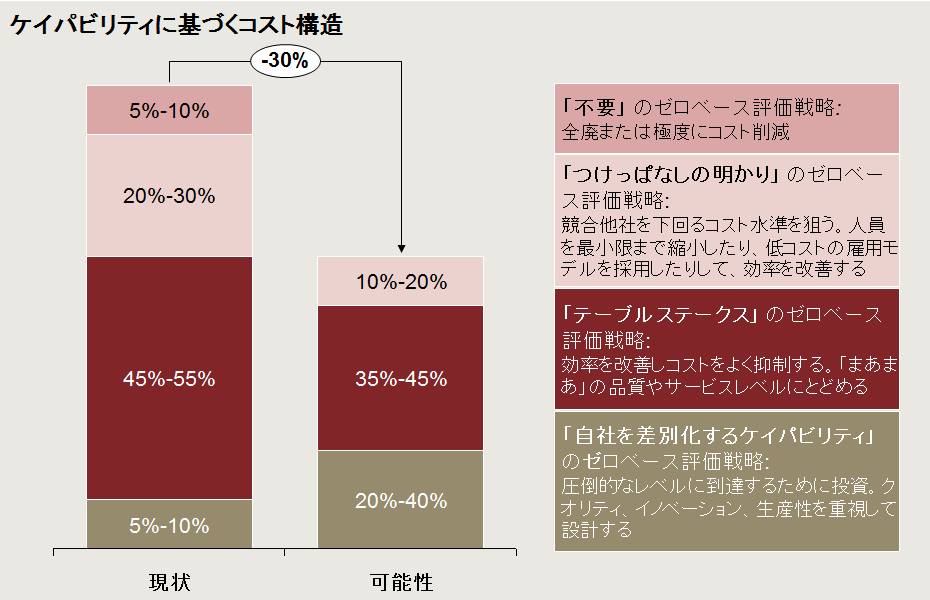

ゼロベース評価とは

戦略的な優先度、付加価値、業務上の必要性に基づいて、経営陣にすべての支出についてしっかりと正当化することを求めるツールである。昨年予算がついていたからというだけで今年も予算が獲得できるといった項目は一つも存在しない。

ベストプラクティス:

必要期間:12-24ヶ月間

潜在的なコスト削減額:対処可能なコストの15 -25 %

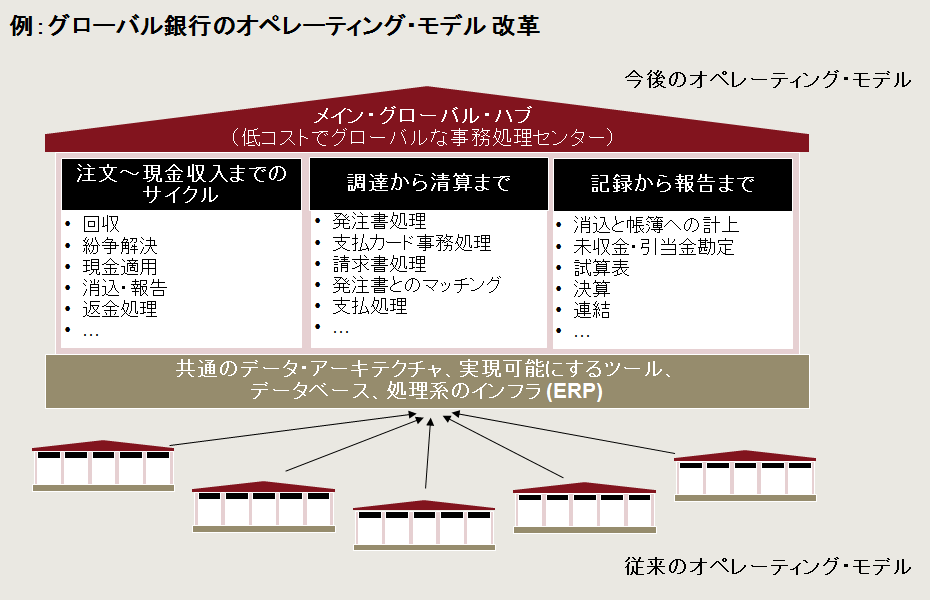

オペレーティング・モデルとは

重要な業務を行う組織、組織単位の構造、社員の協働方法を定義したものである。企業のオペレーティング・モデルと企業戦略とを適合させ、差別化するケイパビリティに直接的に貢献するように変革することが目的である。

ベストプラクティス:

必要期間:6-18ヶ月間

潜在的なコスト削減額:対処可能なコストの5 -10 %

(ITとバックオフィス・プロセスの場合は、さらなる削減が可能)

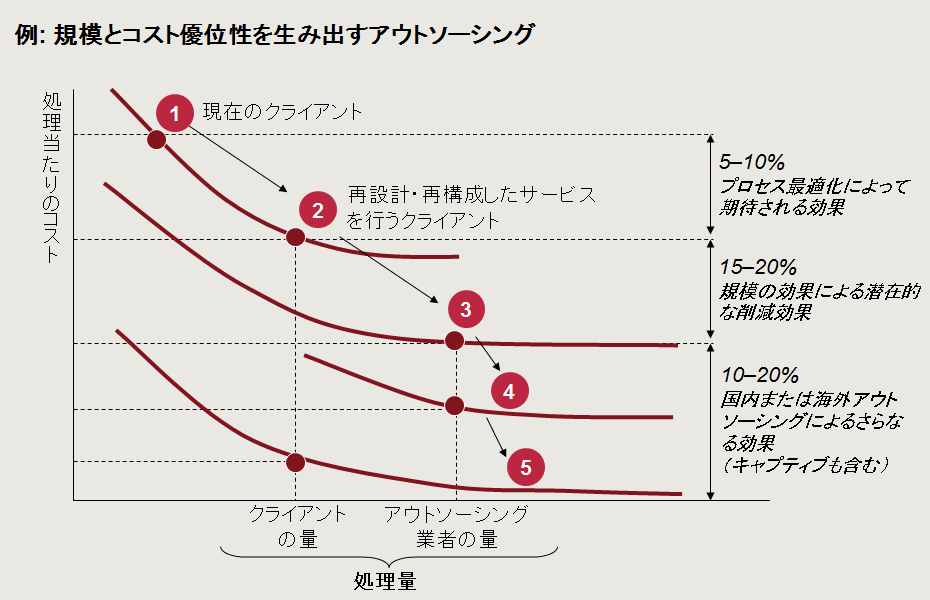

アウトソーシングとは

必要だが差別化にはつながらないビジネス・プロセスを外部のサービス・プロバイダに対して外注化する。これらの事業者は、技術プラットフォーム、プロセスの専門知識と標準化、持続的な改善、規模の経済を活用することで、クライアント企業に価値を提供する。

ベストプラクティス:

必要期間:12-24ヶ月間

潜在的なコスト削減額:対処可能なコストの15 -20 %

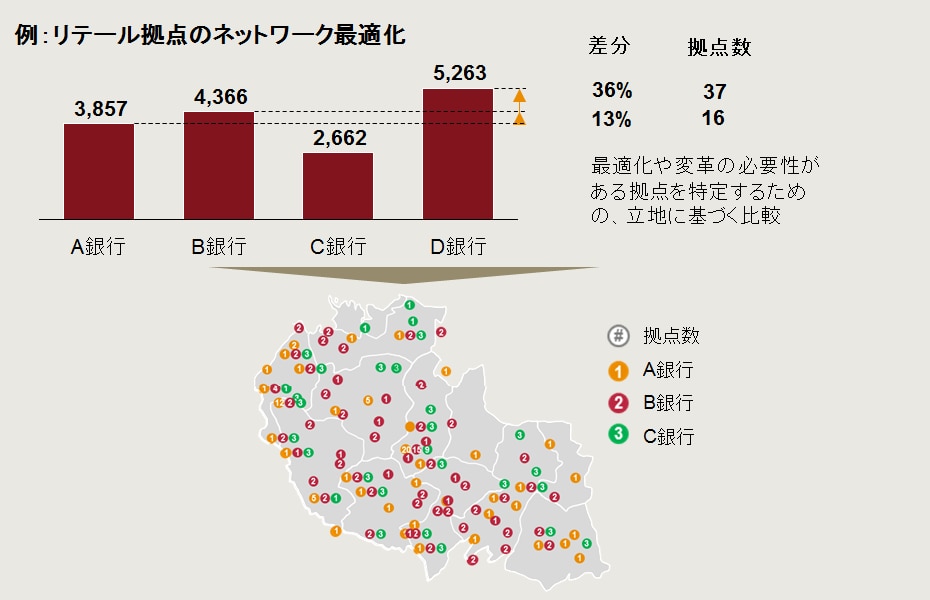

立地の最適化とは

販売・サポートのネットワークの機能改善を目標とする。拠点とコア機能がどのようにうまく協働するか、それらのコスト効率性、特定要件にどの業態が最適か、企業の戦略と整合性があるか、適応性があるかなどを考慮する。

ベストプラクティス:

必要期間:3-15ヶ月間

潜在的なコスト削減額:対処可能なコストの10-20 %

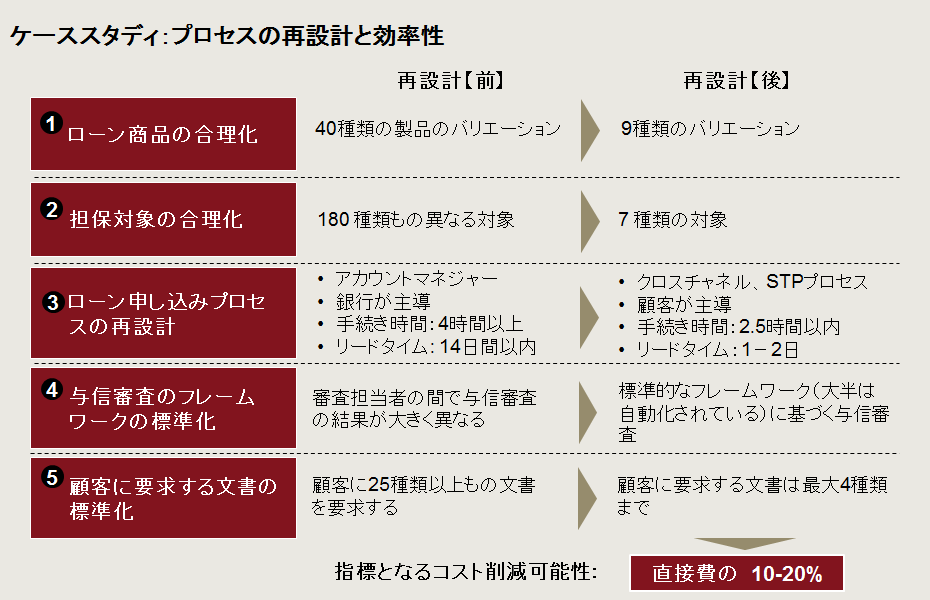

プロセス・エクセレンスとは

製品やサービスがもたらす顧客価値の源泉を特定し、その価値を生んでいるプロセスを特定し、それ以外のプロセスを簡素化または排除する。

ベストプラクティス:

必要期間:3-4ヶ月間

潜在的なコスト削減額:対処可能なコストの10 -15 %

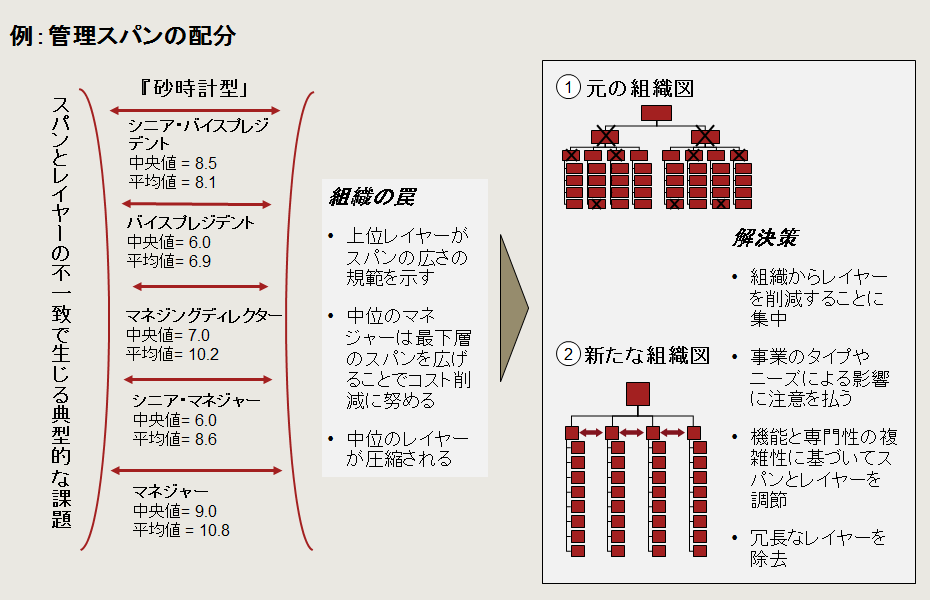

スパンとレイヤーとは

これらを再編し、組織の階層と間接人員を削減することは、コスト削減、意思決定の簡素化、柔軟性や応答性を高め、イノベーションを活性化するための最も効果的なツールの一つである。

ベストプラクティス:

必要期間:6-12ヶ月間

潜在的なコスト削減額:対処可能なコストの5 -10 %

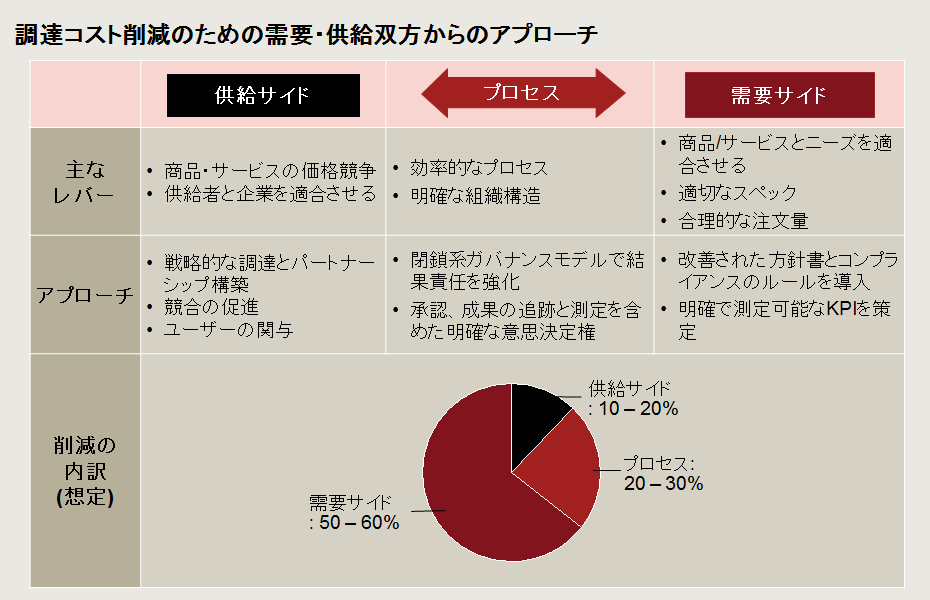

戦略的供給管理とは

単に購買を「最適化」するだけでなく、調達における価値を最大化するための全体的なアプローチを指す。人件費以外の全支出について、全ての価格、コスト、需要、価値創出のレバーが対象となる。

ベストプラクティス:

必要期間:1-3年

潜在的なコスト削減額:対処可能なコストの20 -25 %

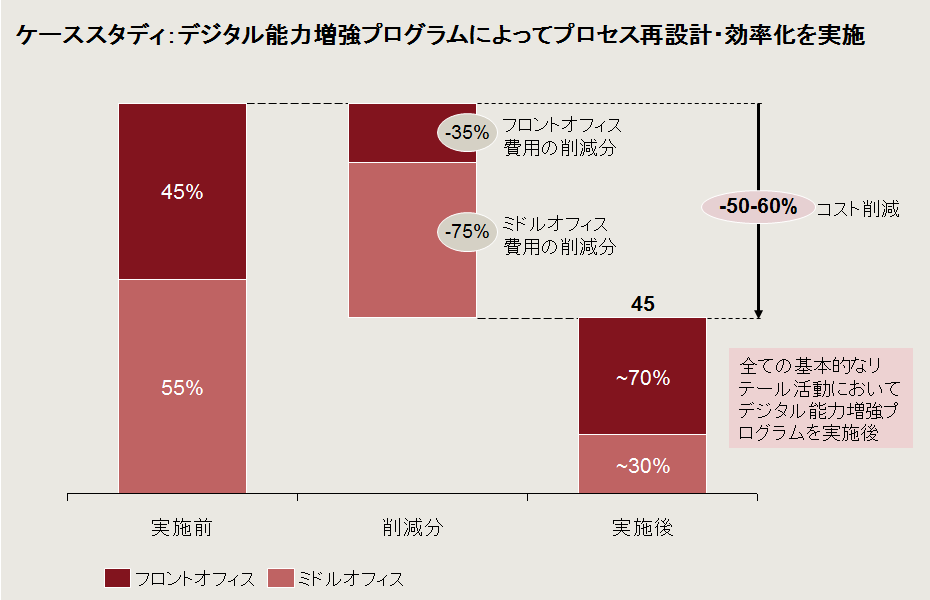

デジタル化においては

マニュアル業務を自動化するためにテクノロジーを活用する。コスト削減、品質改善、手作業介入を自動化するために、社内のプロセスと顧客・サービス業者・その他外部の関係者(モバイルのアプリやオンライン銀行等)の両方に適用される。

ベストプラクティス:

PDFをダウンロード - {{item.damSize}}