{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

PDFをダウンロード - {{item.damSize}}

{{item.text}}

ドイツ発のインダストリー4.0やアメリカ発のインダストリアルIoTのコンセプトに代表される製造業の変革に向けて、産業機器業界は対応を迫られている。日本には世界的な産業機器メーカーが数多く存在するものの、デジタル化、IoT化、スマート化への対応において海外の競合企業に後れを取るまいと苦慮している現状がある。

本稿では、産業機器メーカーがこの大変革期を乗り越えるためにどのようにデジタルのケイパビリティを構築していくべきか、海外企業の事例を交えながら論じている。(三沢 勝彦)

かつて多くの産業機器メーカーにとって成功への定石だったものが、今では不確実性に満ちている。大規模建設プロジェクト、大型産業施設、油田・ガス田、石油精製所といった幅広い産業活動向けの設備製造事業のかじ取りが難しくなってからもう何年もたっている。しかし、大手企業はたいてい規模による優位性を利用してさまざまな障害を回避してきた。複数の製品分野を持ち産業活動の全領域を網羅していることが強みとなり、一部セクターが低迷しても、他のセグメントの顧客基盤から利益を引き出すことができることが多かったのだ。

しかし、そのようにビジネスをやり繰りする方法は、もはや有効な戦略ではなくなった。特に収益源を旧来からの機械事業に依存している企業にとってはなおさらである。しかし多くの産業機器メーカーが未だそういう状態にある。顧客は次第に、コネクティビティ(ネットワーク接続機能)やデジタル技術による製造の生産性や透明性の向上を求めるようになってきている。革新的な製品を提供できない企業への顧客ロイヤリティは低下している。しかも、多角化した大企業が持つ優位性(低い資本コスト、高度な人材育成・採用プログラムなど)が薄れつつある。資本市場の効率化に伴って全業種で融資条件が良くなっているほか、情報の透明性が高まるにつれて、将来有望な人材には事業分野に関わらず魅力的な就職機会がもたらされているからだ。

産業機器メーカーが新たに増収を図れるとすれば、その大部分を占めるのは、コネクティビティを持つ機器だ。

こうした傾向は近年ゆっくりと現れてきたが、デジタル機器を中心にその速度に拍車がかかっている。Strategy&の予測では、産業機器メーカーが短期的に新たに増収が図れるとすれば、その大部分を占めるのは、コネクティビティを持つ機器だ。これらの機器はセンサー、アクチュエータ、アナリティクス機能を備え、クラウドを通じて重要なデータを他の機器やコンピューターネットワークとリアルタイムにやり取りできる。PwCの調査によると、「自社のデジタル化が現在、最先端を走っている」と回答するメーカーが33%にとどまったのに対して、「自社はデジタル化を強力に推進しており、2020年までに最先端を走るようになる」との回答は72%に達した。こうした企業はコネクティビティの向上やスマートファクトリー化の推進に年間9,070億ドル(売上高の約5%に相当)を投じている。

また、3Dプリンティングをはじめとする積層造形法が急速に普及し、産業界のビジネスモデルを変えつつある。無駄が少なく効率的なこの生産方法が、最小生産ロット、倉庫保管の必要性、工場の立地や設計、スペアパーツの在庫保管に関するルールを書き換えてしまう可能性を秘めている。しかし、モノのインターネット(IoT)や積層造形法といった技術の進展が顧客に影響を及ぼすという強気かつ楽観的な見通しがあるにも関わらず、産業機器メーカーは、こうしたインダストリー4.0の領域にはほとんど足を踏み入れていない。

IoT技術を採り入れ、製造業のデジタル化が進んだ未来のエコシステムへの準備を積極的に進めている産業機器メーカーでさえ、壁に直面している。この領域は比較的新しいために標準化が進んでおらず、R&D活動は骨が折れるうえにコストもかかる。特に、複数の拠点、ユーザー、ネットワーク間での連携を要する複雑な環境に機器が導入される場合はなおさらである。さらに顧客は、購入したばかりの機器の技術が陳腐化することを不安視するため、試験運用や使いこなしに長期間を要するような製品の導入をチャレンジすることに消極的だ。産業機器メーカーは従来、買い替えサイクルの長い製品の開発を軸とするビジネスモデルを展開していただけに、製品の入れ替えを勧めるやり方は馴染まない。

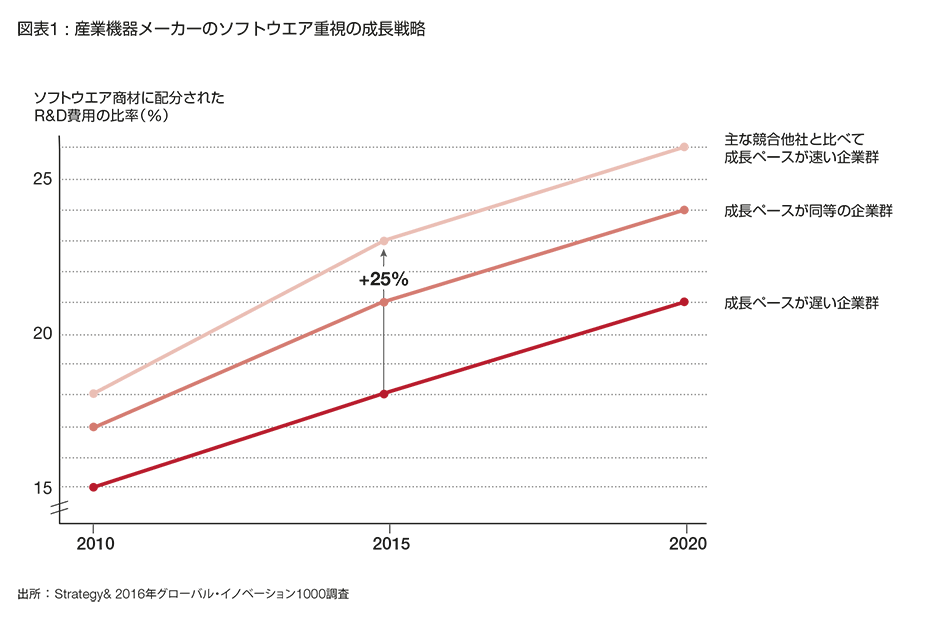

こうした課題を一気に解決する万能な方法はない。しかし、産業機器メーカーの経営幹部は、目の前にある新しい状況というレンズを通して自社のポートフォリオを見直す絶好の機会かもしれない。デジタル化を志向し、新しい技術に素早く適合する組織に生まれ変わることによって得られる成果はもはや絵空事のような予想ではなく、現実的なものとなっている。Strategy&の調査によると、競合他社よりも早い段階でソフトウエア開発に資金を投じる企業は、業種によらず他社よりも大きな売上拡大を実現している(図表1参照)。

現時点においてまず目指すべきは、将来、大きな収益源となり得る最新技術への投資資金を確保するための戦略を実行し、デジタル化のトレンドの最前線を走ることだ。一貫性を欠くバラバラのポートフォリオでは、目標達成の足を引っ張る。なぜなら、こうしたポートフォリオは、財務数値の上乗せを狙って行われた「つぎ足し」式の買収によって生まれることが多く、オペレーション上、経営管理上の複雑さを増すからである。当初の意図に反して、こうして獲得した製品分野は財務実績を決定的に改善するまでには至らない。また、一貫性がないために、機器間の通信を可能にする共通の技術プラットフォームの開発の足かせにもなる。

多くの産業機器メーカーにとって、自社ポートフォリオの積極的な再編と規模調整によって組織のリエンジニアリングを行うことは、相当な変化を意味する。しかし、今日の激動の環境ではコネクティビティを備えた製品やサービスに対する顧客のニーズを見越して迅速に動き、顧客が他のソリューションを探そうとする前に対応していかなければならない。

ポートフォリオの規模を最適化し、デジタル志向の強い将来へと進んでいくにあたって検討すべき2つの施策を以下にまとめた。これらは相互補完する場合が多いが、重複する場合もある。

「自社は本当に効率的な経営ができているだろうか。それとも古くからある事業が足を引っ張っていないだろうか」と自問して欲しい。過去の積極的な買収の繰り返しによって広げた、見方によっては、膨張させたポートフォリオが、自社の中核事業や顧客ニーズに沿った製品分野の成長基盤やイノベーションに投じるべき財務的、戦略的リソースに制約をかけ、デジタル領域におけるビジネスチャンスを妨害していないだろうか。

産業機器メーカーは、分散しすぎた製品ポートフォリオの不必要な部分を手放すことによって、次のような非常に重要な成果を得ることができる。

最近、複数の産業機器メーカーがこれらの課題に対処するために、事業売却の道に踏み出した。例えばゼネラル・エレクトリック(GE)は向こう2年間で水処理・産業用ソリューション、輸送機器、照明などの事業を売却する計画を発表した。対象事業の総売上高は200億ドルに上る。また、ヘルスケア機器事業の分離の可能性も探っている。同社はこれまでにもNBCユニバーサル、プラスチック部門、GEキャピタルの大部分を手放し、事業ポートフォリオのスリム化を行っている。

ハネウェルも2017年10月、交通システム事業と住宅用製品事業(Homes事業およびADI事業)を独立した上場企業2社として分離し、広範なポートフォリオを簡素化する方針を発表した。この決定は、ポートフォリオの徹底的な見直しに基づいて下されたもので、ハネウェルはこれにより、航空宇宙、商業ビル関連製品、機能性素材、安全関連製品といった成長性の高い事業に集中する。その結果、革新的な技術や製品分野における買収に向けて150億ドルもの資金を捻出できる。

デジタルやIoT分野での事業買収は魅力的ではあるが、産業機器メーカーが広範な事業売却によるポートフォリオのスリム化を実施した後に、コネクティビティの技術ケイパビリティを自社内で構築するチャンスを無駄にしないことが重要だ。そのチャンスを生かせば、2番目の施策に踏み出すことができる。

デジタルの成熟度には幾つかの段階があり、産業機器メーカーはすでに各段階に進みつつある。最初の段階では、デジタル領域への新規参入企業は革新的な企業と限定的・非排他的な関係で手を組み、必要な特定の技術にアクセスしているが、包括的なデジタル戦略を構築するまでには至っていない。また、独自開発したデジタル技術を自社の製品やサービスに組み込んでいる企業も存在する。一方で、成熟度が高い段階では、デジタル化が進んだ産業機器メーカーは、他社とのコラボレーションにより新しいデジタル技術を開発して自社製品に組み込んでいる。あるいは、ほぼ独立企業に近い形で技術開発に注力するR&D部門を立ち上げることもある。

コラボレーション型アプローチの好例としては、エレベーターやエスカレーターなどの輸送機器を手掛けるシンドラー・グループとGEの協業がある。この協業では、シンドラー製品の運用状況をモニタリングするソフトウエアや高度なアナリティクス技術を開発する。これにより、1日10億人以上の乗降データを利用し、問題が発生する前に潜在的な問題点を特定すること、利用者の行動に基づいて新製品を立ち上げることを目指す。

半独立型のR&D部門の形態としては、比較的自由裁量権が認められたインキュベーター型から、資金が潤沢で注力領域を絞った事業部門型まで、さまざまな形態を取り得るが、「従来型」組織の全ての部門がこのR&D部門を活用できるようにすべきである。究極的には、このR&D部門が開発した技術が新しい製品やサービスという形で自社の戦略的方向性を明確にし、推進していくべきである。また、新しいデジタル部門は組織に起業家精神を吹き込むと同時に、テクノロジー企業が上げている水準に近い高いマルチプル(財務指標に対する企業価値や株式時価総額の倍率)を親会社にもたらすようにするべきである。

こうした部門の例としては、ユナイテッド・テクノロジーズ(UTC)のデジタル・アクセラレータがある。これは、コネティカット州のUTC本社から遠く離れたニューヨーク州ブルックリンにある新興地域ダンボに、3億ドルを投じて設立した最先端の技術開発拠点だ。この新部門は、ジェットエンジンからエレベーターなどを含むさまざまなUTCの製品やサービス向けのソフトウエアの開発を担当している。同様に、工具・建設機器のスタンレー・ブラック・アンド・デッカーはコネティカット州ハートフォードに製造関連の「センター・オブ・エクセレンス」を開設した。ここでは、IoT、クラウドコンピューティング、人工知能、3Dプリンティング、ロボティクス、先端素材を活用した次世代の産業技術の開発と実用化を担っている。

一方で、一部の産業機器メーカーは、最初から本格的なデジタル部門を立ち上げるのではなく、小規模なチームからスタートすることを目指すかもしれない。それは、デジタルやデザインの専門性のほかビジネス面の能力を備えた人材や、データ・アナリティクス、アーキテクチャ、ソフトウエア開発といったさまざまな部門の人材を5~10人程度集めたチームである。こうしたインキュベーター型のR&D部門は他の事業部門と密接に連携させるものの、デジタルに関連する製品やビジネスの実証段階においては相対的に自律性を持たせることで、起業家精神あふれる文化を醸成し、かつ既存ビジネスによるバイアスや干渉を避けるようにすべきである。

デジタル部門の全般的なアドバンテージとしては、従来のオペレーティングモデルから脱却して、より迅速かつタイムリーに製品をデザインできることがある。

デジタル部門の全般的なアドバンテージとしては、従来のオペレーティングモデルから脱却して、より迅速かつタイムリーに製品をデザインできることがある。例えば、ソフトウエア開発企業が初めて導入した「プロトタイピング」の手法を用いれば、新設したチームは新しい製品や機能を迅速に開発し検証できる。大規模組織ではマネジメント層やルールが何層にも重なっているために遅延が生じやすいが、それも回避できる。さらに、こうしたチームはいわゆる「実用に足る最小限の製品(MVP)」を使って市場テストを行うことができる。MVPはアーリーアダプター(初期採用者)を引き寄せるための必要十分な機能を持ち、本格的な装置やデバイスの開発に向けて市場からフィードバックの収集を行うことができる。こうしたパイロット製品では、特定のイノベーションに対する顧客の反応を評価し、市場における製品の価値だけでなく、産業機器メーカーにとってその製品にどのくらい価値があるかも測定することができる。

確かに、このようなインキュベーター型組織のコンセプトを成功に導くには、相当な先見性が必要だ。四半期の会社業績が目標に届かないと各部門の予算は往々にして削られるが、中でもこうしたインキュベーション・プログラムの予算が最初に削られることが多い。しかし、このプログラムを辛抱強く続けていけば、長期的な成果を得られる。なぜなら、IoTの普及拡大が加速すれば、拡張性のあるデジタル部門は規模と経営資源の両面を拡大できるからである。

当然ながら、もっと野心的なデジタル部門に対する投資は巨額になり、投資回収できるまでに何年もかかる。そのため、産業機器メーカーや大手テクノロジー企業は、新しい技術開発の促進や、革新的な独自製品を社内で開発するための経営資源の確保を狙い、非営利団体という形で協力し、IoT分野において幅広いアプリケーションやプロセスを検証するとともに、IoTの概念を世界に広めようとしている。例えば、産業用インターネット技術の開発と実装を支援する団体、インダストリアル・インターネット・コンソーシアム(IIC)に参画する100社の上層部には、シーメンス、GE、富士通、AT&T、シスコ、IBM、インテルなどが入っている。IICのような共同の取り組みから得られた成果は、各社のデジタル部門により独自の設計開発にも活用されることが想定されている。

リスクテイクや変化を可能にする企業文化や、最先端の相互接続可能な製造領域に特化した製品やサービスのポートフォリオを管理・導入・維持できる優れた人材がなければ、技術的な変革を実現できたとしても意味がない。産業機器メーカーがどのようなIoT投資戦略を選択するにせよ、長期的に成功するには、組織再編により優れた人材を引きつけるだけでなく、ベテラン従業員がデジタル革命に後れを取らないためにスキルを身に付けられるよう既存の従業員にも投資をしていく必要がある。

市場変化に対応するために、コストや従業員の削減が一般的に行われている。しかし、市場の起伏に直面する度に採用と解雇を素早く繰り返していてもうまくいかない可能性が高い。それよりも目指すべきは、企業が現在と将来において確保すべき重要な人材要件を明確化することだ(上場企業であれば、同時に株主の要求に応えることも必要だが)。多様な人材が部門間の壁を越えて新しいアイデアを試し現状に挑む権限が与えられていると感じられるよう、組織内のコアバリューとミッションの間に一貫性をもたらすことが不可欠である。

こうした敏捷な企業ケイパビリティを新たに作り出すため、産業機器メーカーの経営幹部は以下に取り組まなければならない。

産業機器メーカーは、こうした人材獲得競争の最前線に出ていかなくてはならない。数十年間に渡りDNAの一部だった企業文化は一夜にして変えられるものではない。次に人材の大量採用を行う前に、スキルと教育水準の高い人材を惹きつけ、つなぎ留めるための職場環境とプロセスの構築に着手しなければならない。

デジタル・トランスフォーメーションを推進する過程で産業機器メーカーが直面する最大の課題は技術ではない。人材である。企業のリーダーがデジタルの新時代に移行する際に、この重要性について過小評価しないことが大切である。成功は主として、リーダーと従業員のデジタルIQ次第だ。人材構成が大きく変わる必要はあるが、変革は個々の従業員にとっても厳しいものになり得る。リーダーはチェンジマネジメントのケイパビリティを導入・強化し、従業員がこの劇的な変革期をくぐり抜けられるように、移行前、移行中、そして移行後にあらゆる部門と緊密に連携していかなければならない。

産業機器メーカーがIoTやコネクティビティ技術の方向に本格的に進むと決めたならば、正確さと注意深さを持って前に進まなければならない。その過程では、投資や事業売却を行ったり、社内でケイパビリティを育成したりするかもしれない。M&Aや外部との提携によって、デジタル分野の強みを手に入れることもあるだろう。しかし、その方法によらず、自社のコアの強み、オペレーション上の目標、将来のビジョンについての自己認識と深い理解が戦略構築において不可欠である。繰り返しになるが、立ち止まったままで居続けるという選択肢はない。

Source: Industrial Manufacturing Trends 2018-19