化学業界の動向 2018-19年

化学業界はグローバル市場における需要減や規制環境の強化で、大幅な戦略の見直しが迫られている。過去に実施されたグローバルM&Aによる再編・統合の結果として、各社ともに、より戦略を絞り込んだ事業領域を特定化することに踏み込んだのはその一例だ。その一方で、化学業界以外の各産業で進むデジタル化への取り組みは、いまだその途上にあると言わざるを得ない。

グローバル規模で進む人材の流動化対策、資本市場を意識した事業戦略、保護貿易主義にむしばまれる需要減への対応、発展途上国での競争激化およびデジタル化の推進など、各社が取り組むべき課題は枚挙にいとまがない。(清泉 敦)

化学業界、ついに利益改善の転換点に迫る。

世界の化学業界は長年、減少する利益率、製品のコモディティ化、発展途上国における急速な競争の激化、低価格を訴求する顧客の要求拡大といった問題に取り組んできた。かつてプレミアム価格で販売されていたスペシャルティ化学製品やイノベーションの成果が、ここ数十年間は徐々に輝きを失っているという話は核心をついている。実際のところ、Strategy&がこの10年間に行ってきた年次分析の多くでも、こうした難しい状況を嘆き、業界が何とか対処法を探し出そうとしていら立ちを感じていることに言及してきた。

しかし、今年は何かが違うようだ。おそらく、世界の化学業界がある種の転換点にさしかかっていることを示す兆しすら見え始めるかもしれない。技術の加速度的進歩が顧客の購入やニーズを決定付ける中、化学企業の一部はそうした技術進歩に駆り立てられて成長戦略を見直し始めた。コスト削減や経費節減からようやく脱却し、より敏捷で一貫性が高い、積極的なビジネスモデルへと移行しつつある。慎重さや規模縮小が消えつつあり、代わりに、M&A、さまざまなデジタル製品・サービス、さらには国際貿易に影響を及ぼす政治的な力が交錯する中で事業をかじ取りし、恩恵を享受する新しい経営方法へと移りつつあるのだ。こうした傾向は芽が出始めたばかりだが、重要であることに変わりはない。短期的には化学業界を業績改善へと導くとともに、長期的な成長見通しをより良い方向に牽引していく可能性がある。

化学業界のこうした情勢変化を吟味し、化学企業がその変化から利得を得るためにどうするのが最善かを検討すると、相互に結びついている三つの戦略的課題が浮かび上がる。

化学業界に押し寄せる次なるM&Aのトレンドは、中規模企業がM&A後に誕生したメガ化学企業の非中核事業を買収するという流れになるだろう。

M&Aによる価値を創出する

化学企業の成長戦略では近年、M&Aがその根幹を担っていた。注目を集めているのは、世界のブルーチップ企業間で実施された数百億ドル規模の大型案件だ。例えば、リンデとプラクスエア、ダウ・ケミカルとデュポン、シンジェンタと中国化工集団、モンサントとバイエルなどである。こうした大型取引(一部はまだクロージングが完了していない)は、化学業界で大型M&Aが実現する最後の機会であることを示している可能性がある。これら大型案件が完了したり、手続きが着々と進行する中で、各社は特定の事業ポートフォリオの不足部分に注目し、短中期的に目に見える形で結果を出せるよう、より規模の小さい買収や事業売却に乗り出さざるをえない状況になっている。化学業界に押し寄せる次なるM&Aのトレンドは、中規模企業がM&A後に誕生したメガ化学企業の非中核事業を買収するという流れになるだろう。

この変化は、M&A取引データに如実に表れている。化学業界における2017年のM&A取引規模は前年から66%縮小し、平均買収価額はわずか1億3600万ドルと、3年間の平均の2億9200万ドルを53%下回った。その一方で、2017年の化学業界におけるM&A件数は909件と、2016年から6%増えている。

小規模案件はその性質上、戦略的かつ焦点を絞り込んだものにする必要がある。なぜなら、大型案件で得られる従業員や間接費、R&D、製品開発面での大幅なコスト削減機会は、小規模案件ではそれほど顕著ではないからだ。つまり、各社は自社のM&Aを正当化するための根拠をしっかりと示さなければならない。特に重要なのは、完璧な統合管理を行って売上高と利益の相乗効果を確保することで、取引価額に含まれる買収プレミアムの正当性を提示することだ。その方法としては、例えば、高利益率の市場のみへ展開するべく互いの製品ポートフォリオを整理・集約することで、統合後の自社にとって最適な事業形態を再構築することなどが挙げられる。事業再構築から得られる効率化(およびそれに伴う営業コストの削減)が図れるとすれば、それは製品ラインの縮小や、各製品に割り当てられている経営資源を共有することによって、より安定した投資リターンを得られるという形で現れるだろう。

さらに、統合後に自社のオペレーティング・モデルを調整して新たな製品ポートフォリオの特性を反映させることによって、一貫性に欠けるポートフォリオに起因して阻害されていた注意力やコスト増を回避できるはずだ。また、自社にとって最適な市場で有機的成長を図るべく差別化された自社独自のケイパビリティ育成に注力することもできるようになる。自ら率先して製品・サービスをデジタル化し、協力的な販路を顧客に提供するとともに、ナノ素材のR&Dで突破口を開いて汚染削減、疾病治療、コンピューターセンサー、衣料型ウエアラブル、ロボティクス、新しいパッケージ形態をリードすれば、大きな利益を上げるチャンスが待っている。振り出しに戻るが、こうした新たな成長機会は、M&Aでつかめるものもある。しかし、それは、企業が自社の事業規模を適正化して収益性の高い道を進み、M&A戦略がビジネスモデルと整合し(一体化し)てからでなければつかめない。

デジタル・ジレンマを解消する

モノのインターネット(IoT)やクラウドコンピューティング、ビッグデータ、ワイドエリア・ネットワークなど、幅広いデジタル技術が台頭し、ほぼありとあらゆる産業界を実質的に変えてきたにもかかわらず、化学企業はその進展するデジタル技術をおおむね傍観してきた。化学業界はデジタルツールを、主として社内の生産性向上のための道具と見なすのみで、外に目を向けて顧客にイノベーティブな製品やサービスを提供するためのツールとして考えてはこなかった。しかし他の伝統的産業と同様、化学業界でも、顧客が最先端の製品を求め、スタートアップ企業が顧客の要請に迅速に対応するなどの状況が起き始めており、デジタル革命における自身の立場を考え直さざるをえなくなっている。その結果、化学企業が収益性を高め市場へのサービス向上を目指して自社事業を再編成している。同時に、自社の現行製品ラインのデジタル化への展望や、R&Dの推進力強化によって開発したいと考えている製品やサービスの重要性が次第に増している。言い換えれば、デジタル開発は単にIT部門の課題だけではなく、事業戦略上の課題となっている。最高情報責任者(CIO)の担当分野だけではなく、今や最高経営責任者(CEO)や最高執行責任者(COO)、さらには事業部門のリーダーが担当すべき領域なのである。

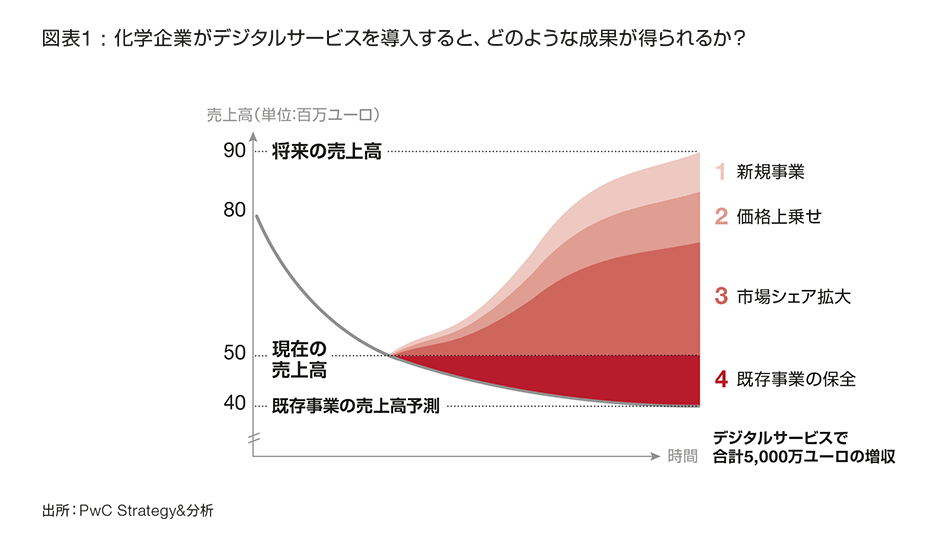

これは、化学企業にとって重大な変化だ。かつては有望な製品分野が急速にコモディティ化し、それに伴う利益縮小には打つ手がないように思えるが、それを食い止めるための一つの転機でもある。Strategy&では、既存製品の売上高が急速に減少している(50%以上)化学企業を想定し分析したところ、デジタル化戦略を推進すれば、売上規模の縮小を補填できるだけでなく、売上拡大を牽引して10%を超える増収を実現できることがわかった(図表1参照)。

多くの企業はデジタル化を進めると言いながら、実際には避けてきた。複雑すぎて、とても導入できないように思えるからだ。企業によっては、どこから手をつければよいのか、どの製品がデジタル化戦略に最適かがわからないこともある。こうした問題に悩んでいる場合には、このプロセスを以下の区分に分けてシンプル化するとよい。

デジタルの世界でコア製品に付加価値を提供する。これは、新しい技術戦略で最もシンプルな要素である。従来の製品・サービスにデジタルレイヤーを追加することによって、独立した収益源を確保したり、新製品を開発して技術的進歩を推進するものである。前者の好例が、カリフォルニア州メンローパークに拠点を置くケスプリーだ。同社は、鉱物資源開発プロジェクトへのアドオンサービスとして、ドローンを活用したサービスを提供している。ドローンで骨材などの採掘資源の情報を常時現場で収集して自動在庫管理に役立てるほか、生産レポートを直接本社のネットワークシステムに送信する。もう一つのアプローチは新製品の開発戦略により、デジタル機器の多様化を狙う方法であり、コーニングの有名なゴリラガラスがその代表例である。この画期的技術は飛散防止設計の薄型軽量ガラスであり、スマートフォンやタブレット端末、ウエアラブル端末の画面保護のために広く採用されている。

ユーザー・エクスペリエンス。顧客との新しいつながりや関係強化を実現できる可能性を秘めた方法であり、デジタルインターフェースやタッチポイントによって顧客体験の向上を図ることなどが含まれる。アクゾノーベルのアプリ「ビジュアライザー」は、その代表例だ。ユーザーがこのアプリを使って部屋や家具の写真を撮れば、ペンキの色など室内装飾のアイデアを無料で受け取れる。アクゾはこのアプリによる顧客体験から増収を確保したり、顧客ロイヤルティーを強化したりすることが可能となる。また、顧客の志向やトレンドの変化に関してデータを収集し、新製品やマーケティングキャンペーンに生かすこともできる。ユーザー・エクスペリエンスを向上させるというのはB2C企業にとって願ってもないことだが、B2Bの化学企業でも、ユーザー・エクスペリエンスを向上させて優位性の確保に役立てることはそう突拍子もない話でもない。例えば、特定の物質が新しい化学合成物質や天然化合物にどのように反応するかに関して情報を提供するカスタマイズサービスなどが考えられる。

新たな収益源としてのサービス。実物製品とこのサービスを組み合わせて、幅広い顧客ニーズにエンド・ツー・エンドのソリューションを提供することが可能になる。その好例が、シェルケミカルズ、シュルンベルジェ、デュポンなどが効率最適化のために構築した透明性の高いサプライチェーンネットワークだ。これは、ダッシュボードやアナリティクスを用いて、遠隔地の現場オペレーション、物流、在庫、プロジェクトのスケジュールをモニタリングするネットワークである。同様に、カーギルは家畜の栄養状態を分析するシステムを構築した。スマートフォンのアプリから収集した畜産場データをクラウドベースのネットワークを通じてこのシステムにつなぎ、生産品質を評価するものである。このサービスの導入により、同社は品質保証サービスと分析を収益源に加え売上高を拡大することに成功した。

顧客利用度を推進する企業間提携。サプライヤーやパートナーと協働することにより、従来の製品エコシステムに新たなアプリケーションを組み込むことが可能になる。最近の例では、BASFとソフトウエア開発企業セグテラ(Segterra)の合弁事業インサイドトラッカー(InsideTracker)がある。このオンラインサービスは衣料型ウエアラブルやスマートフォンを活用して健康状況を示す数値を記録し、健康増進のために一人一人に合わせた生活スタイルのプランを推奨するものである。BASFはこの合弁事業で、血液バイオマーカーの検査結果に応じた栄養・食生活に関するアドバイスなどを個々のユーザーに提供している。

化学企業の成長戦略には資金、情報、熟練労働者の流動化が欠かせない要素となっているのだ。

「グローバル化の反転」という課題に立ち向かう

経済ナショナリズム、保護貿易主義という政治的な動きを受けて、世界中で国境を越えた経済活動、自由貿易、共同事業が制限を余儀なくされている。化学業界にとって、この動きは特に悩ましい。というのも、R&D活動はほとんどが本社に近い地点に集約されているが、その成果は、各市場のニーズに合わせた新しい製品やサービスを開発するために、世界中に張り巡らされているネットワークを通じて分配されているからだ。さらに化学企業は、特定地域に拠点を有する企業との提携によって途上国のスタートアップ企業や起業家との激しい競争に対応してきている。端的に言えば、化学企業の成長戦略には資金、情報、熟練労働者の流動化が欠かせない要素となっているのだ。

こうした業界慣行の中、現状の保護主義的傾向が従来の市場対応策を無形化させる可能性がある。この流れに呼応すべく化学企業は、各地域そしてグローバル市場に部品や原料供給ができるようサプライチェーンの柔軟性を高めなければならない。さらに途上国では、求められている高い納品基準を満たせるよう現地サプライヤーのスキルセット向上に積極的に関わらなければならない。

また、事業を展開する市場も選択しなければならない。新しい市場に参入すれば、思いがけないチャンスに遭遇することがあると、賢明な企業は気づくだろう。特に、途上国は自国の産業発展の手綱を握ろうとしており、特定の業界や企業だけに最優遇措置を適用する場合がある。例えば、サウジアラビアの有名な経済成長プログラム「ビジョン2030」は多くの目標を設定しているが、その中には、化学業界の再活性化推進も掲げられている。この取り組みで重視されているのは、淡水化、ろ過、水処理までを網羅する水質管理などの川下用途である。同国は石油化学原料が豊富で、産業投資局ドゥスル(Dussur)から資金が潤沢に提供されるため、現地の独立した体制の中で付加価値を提供できれば、サウジアラビアが化学企業にとって魅力的な市場になる可能性がある。

こうした機会を検討していけば、化学企業は各地のR&Dセンターを強化する必要に迫られる可能性がある。なぜなら、各地のR&Dセンターが将来の化学製品の設計や開発で主軸を担う可能性があるためである。こうした自律性の高いR&Dセンターに戦略的に人材を配置するだけでなく、投資資金を確保しておくことも重要だ。特に、世界的な人材の流動化が制限されるならなおさら重要性が高くなる。

また、社内のデジタル化も重要性が高まる可能性がある。自社ネットワークが広範に及ぶ化学企業は必然的に、独立性の高い自社の各拠点でデジタルのコラボレーションツールがどの程度導入されているかを検討しなければならない。世界に散らばる各拠点間のコミュニケーションを円滑にし、地理的に分散している従業員間の遠隔コラボレーションや、各工場と各市場との間で業務上の連携を確保したりすることは、無視することのできない技術的なチャレンジと考えられる。保護主義が進んだ世界では最終的には、こうした社内ネットワークの有用性を高めることによって売上高にかかるコストと最終利益が決まるのである。

化学産業は明らかに難しい課題を抱えているが、成功を妨げる最大の障害物に対処しようとする変化が、徐々にではあるが確実に見え始めている。しかし、全てが望ましいサインではない。PwCの第21回世界CEO意識調査では、化学企業の経営幹部75%が今でも、収益性向上に向けた最優先課題としてコスト削減を挙げており、「新たな事業機会をつかむためにデジタルや技術的なケイパビリティを強化したい」と答えたのは9%にとどまっている。

言い換えれば、CEO意識調査に回答してくれた経営幹部の大半は、長期的に競争力を損ないかねない戦略を選択しているということだ。こうした出遅れ姿勢は、化学業界が直面している課題が複雑であり、かつ業界で起きつつあるトランスフォーメーションがまだ経営幹部に直接影響を及ぼしていないためであるのかもしれない。

今後必要になるのがM&Aからの価値創出であれ、統合効果の具現化であれ、あるいはデジタル化やグローバル化の反転であれ、本質的なディスラプション(破壊的変化)の影響に対処する最良の方法は、まずは自社にどのような影響が及ぶかを明らかにすることである。そのうえで、生じている機会を最大限に活用するために一連の戦術を策定することだ。こうした問題は次第に化学業界の中心的課題になりつつあり、今後1年間、そしてそれ以降に業界がどのように成長し変化していくかを決定づけることになる。それらの問題から目をそらすことは低成長環境から逃れられなくなるだけだ。

Source: Chemicals Trends 2018-19

日本市場における考察

日本市場における化学業界は、グローバルと比べてまだ細分化された状態であると言わざるを得ない。また本邦化学業界も、石油化学、スペシャルティ化学、農薬とその事業領域は多岐にわたっており一様に評すべきではない事情もある。そうした中でも、化学業界は各国の政治的状況、地政学的な問題、環境対策などの規制状況および各素材の市況により経営環境が大きく左右されるのは確かでないだろうか。現在、世界中で話題となっている海洋プラスチック問題はその最たる例と言える。中国やアジアなどに代表される新興国の経済成長もあってか、ストローなどに代表されるプラスチック製品(ガラス破片を含む)の海洋投棄が世界中で問題視されている。現在では単なる「ごみ問題」の域を通り越し、化学業界に与える影響は軽微であるとは言えなくなってきた。この種の問題は、過去にも日本や欧米諸国も経験してきた経済成長に伴う副次的なものであり、この解決策は世界全体で共有する問題であろう。日本の化学企業は水処理なども含めて環境汚染に対応するリサイクル技術では、かなり高度な知識と経験を有している。新興国へのそうした技術供与などによる関与が、その解決策の一助になることが期待されている。

日本企業の成長戦略は、これらグローバル市場における諸課題に柔軟に対応しつつ、各社の事業領域ごとでの高付加価値戦略と聖域なき構造改革が基本方針にあると評される。いくつかの化学企業は欧米市場においても事業領域特化型のM&Aを展開する一方、将来的な市況分析に基づいた構造改革も徐々にではあるが進展している。かつては、日本の化学企業は事業分野を多岐に有することで業績変動のブレを回避してきた。しかしながら、現在は各社の有する経営資源やグローバル戦略の方向性などから最適な経営資源の配分がより重要視されている。

総合化学企業を目指す会社、塩化ビニール樹脂や炭素繊維などの特定領域でグローバル企業と伍する企業など、各社の戦略にも差別化が生じている。こうした事業戦略の再構築は、化学企業自らの将来像を描くだけでなく、投資家を始めとした資本市場にその戦略を説明していく必要があり、各企業の経営陣に求められるかじ取りはますます重要になってくると言える。世界各地での地球温暖化や発展途上国を中心とした人口増加と急激な経済成長に起因する化学業界を取り巻く課題は山積しており、今後も日本の化学企業の出番は少なくない。そうした中での欧米勢を中心としたメガ再編・集約化の流れ、中国企業による総花的ともいえる非連続での事業買収に対し、戦略の再構築を踏まえた日本勢が今後どう存在感を示していくかが試されるのではないだろうか。

お問い合わせ先