日本の生命保険の未来

ムクンド・ラジャン, 堤 俊也

2019-7-19

崇高な目的への移行

日本の保険会社は低金利環境が続く中でも、世界で屈指の収益性および規模を誇っている。日本の消費者の保険加入率は世界で最も高い部類に入り、寿命の長さは大きなバリュー・プール(価値提供の機会)を生み出している。医療保険(すなわち、第三分野)も成長が続く分野であり、マージンは魅力的な水準を維持している。

こうした良好なトレンドにもかかわらず、保険会社が顧客の課題に十分に対応してきたかというと、必ずしもそうではない。通常保険取引のサービスを超えて、困難な時期を通じて顧客をサポートし、顧客が実現したい崇高な目的そのものを支えるという観点において、顧客との信を構築できている企業は多いとは言えない。

顧客の期待の変化、デジタル化の進展、新たなビジネスモデルの出現、分析手法の段階的な変化は保険会社にとっての固有の機会を提示している。それは、基本的保障の付いた商品の販売を超えて、顧客とより深く関わり顧客にソリューションを提供する保険会社へと移行する機会である。

ただし、この機会を捉えるためには、保険会社が自社の目的、自社の未来像、市場への参加方法についてこれまでとは異なった考え方をする必要がある。

本稿では、変わりゆく生命保険業界における課題を考察し、保険会社が日本市場で勝ち残る上で役立つ示唆を提示する。また、生命保険市場での競争で成果を上げ、業務上・構造上の課題を軽減する上で極めて重要な四つの「最低限必要な」組織能力(=ケイパビリィ)を明らかにする。さらに、将来成功を収める保険会社の条件も示したい。

変わりゆく顧客

日本の保険業界の顧客基盤は三つの明確なトレンドに大きな影響を受けている。一つ目は人口動態の変化、二つ目は不安材料としての健康問題の浮上、そして三つ目は長期的なデジタル志向の高まりである。

高齢化によって長寿リスクとソリューションの必要性の様相は変化しつつある 。予測では、2040年までには総人口が約2,000万人減少する中で65歳以上の人口はさらに1,000万人増える*1。同一期間中に東京の人口密度は(農村部を犠牲にする形で)上昇し続け、女性の労働参加率は約45%強に上昇するとみられる。こうした変化が販売拠点と基本的な経済モデルに及ぼす影響は甚大である。

平均寿命の上昇と生活習慣病の増加も健康に関する関心の高まりを後押ししている。今後、ボディマス指数(BMI)が25以上(肥満と判定)の人口は全体の30%強を占め、300万人が慢性疾患にかかるとみられる。こうした中で、数多くのサービス業者が台頭しており(ダイエット、デジタルヘルス、フィットネス、予防薬など)、日本の消費者の健康/ウェルス関連支出は推計で10兆円に上る*2。だが残念ながら、このうち保険会社に関連する支出はゼロである。

最後のポイントとして、顧客の保険会社との関わり方も変化しつつある。全ての世代の中でデジタル・ネイティブ(幼い頃からインターネットやパソコンがある環境で育ってきた年代)を自認する世代が占める比率は2010年の7%から2020年には3倍の約21%に上昇すると予想される。これとは別に、PwCが最近実施した日本の消費者調査*3によると、保険会社の顧客はより優れたエクスペリエンスのために出費を7%増やす意思があり、同じ顧客の50%は人間を介したサービスが依然必要だと指摘した。エクスペリエンスは重要であり、それにはデジタルを介したサービスと人を介したサービスの融合がこれまで以上に必要とされる。

- 国立社会保障・人口問題研究所, 2017「. 日本の将来推計人口―平成28(2016)~77(2065)年―」

- さまざまな公的情報源と独自の情報源に基づく推計

- 世界の消費者意識調査 2018

新たな戦場 ― 生命保険、健康、財産の融合

国全体として見ると、医療費は増加の一途をたどっている。例えば、公的医療支出、任意スキーム、自己負担費用の合計額は過去15年間に50%超増加している。特に日本では医療関連サービスの自己負担費用は推定で年間16.5兆円~27.5兆円(1,500億ドル~2,500億ドル)に上り、急速に増加している。国家財政が一段と厳しい状況になる中で、医療関連支出に占める顧客負担の増加は避けられない。

医療費の増加と並行して、資産運用は顧客のニーズに対応できていない分野として浮上している。平均的な退職年齢の上昇ペースは、平均寿命 の上昇ペースに追いついていない。そのため、資金手当てが必要な退職後の期間は長期化している。さらに、退職者の資産の70%超を占めるのは現金である。現金は、生み出す収益率が極めて低い。そして、既存のプレイヤー、主に資産運用会社と証券会社は、顧客のニーズを十分に満たしているとはいえない。運用成績は依然として変動が激しく、日本の顧客が支払う手数料は世界で最も高い部類に入る。こうした状況の中において、保険会社が顧客をサポートする絶好の機会が存在する。

保険会社は一般に顧客と長期的な関係を持つという点で特異な存在だ。顧客は必要な時に保険会社を頼りにできると考えており、代理店との強力な関係は何年にも及ぶケースが多い。保険会社は優先的に顧客にアクセスできるため、退職者にとって健康と財産が最大の懸念事項となる時期に、資産運用の分野で活動できる機会が保険会社に与えられている。

予測的でパーソナライズされた顧客体験/エクスペリエンス

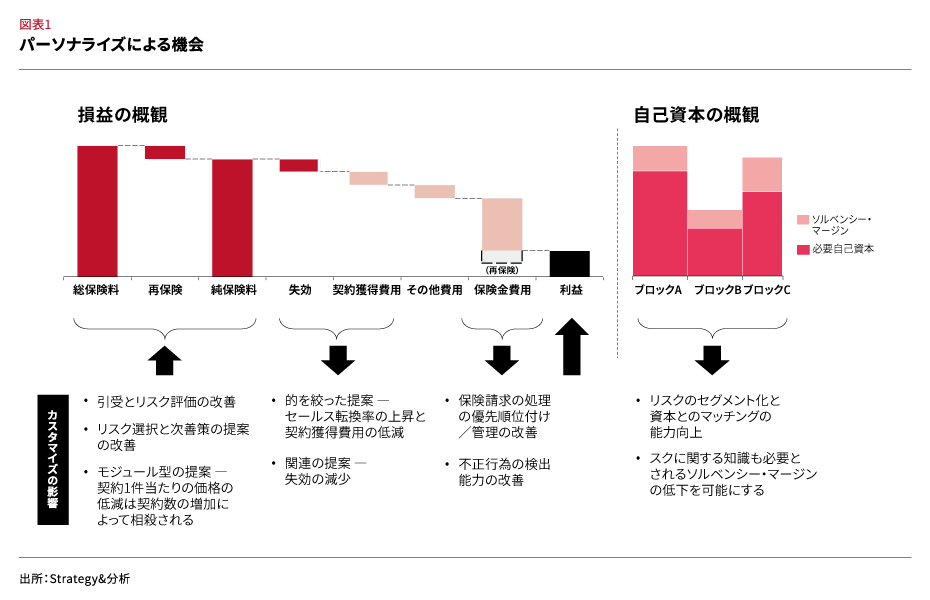

保険会社は創設以来、リスク全般を引き受けることを本業としている。そのプロセスの多くは「適切な」プールを確保することに重点を置いてきた。例えば、引受は不良なリスクを除去することを意図していたため、保険対象となるリスク・プールの定義につながる想定に対応していた。これは日本では従来、特定の疾病を対象とする平均罹患率の管理ならびに規模が収益性の牽引要因となってきた第三分野のような市場に特に当てはまる。

しかし、分析技術の目覚ましい進展、および差別化要因としてのエクスペリエンスの主流化に伴い、平均に基づく事業はもはや十分なものではなくなる。そうした中で、将来的に成功を収める保険会社とは、顧客情報の分析・活用とエクスペリエンスの設計を通じて、予測的でパーソナライズされたエクスペリエンスを顧客に提供できる企業であるという傾向が高まっていく。このパーソナライズによって、保険会社は自社事業に内在する収益性と資本効率性という構造的な牽引要因に取り組む機会を持つことになる(図表1)。

レポートの続きは、PDFファイルをダウンロードしてご覧いただけます。

PDFファイル内の執筆者の所属・肩書きは、レポート執筆時のものです。