{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

PDFをダウンロード - {{item.damSize}}

{{item.text}}

技術成熟度、消費者、規制、経済性が変革のスピードを決定

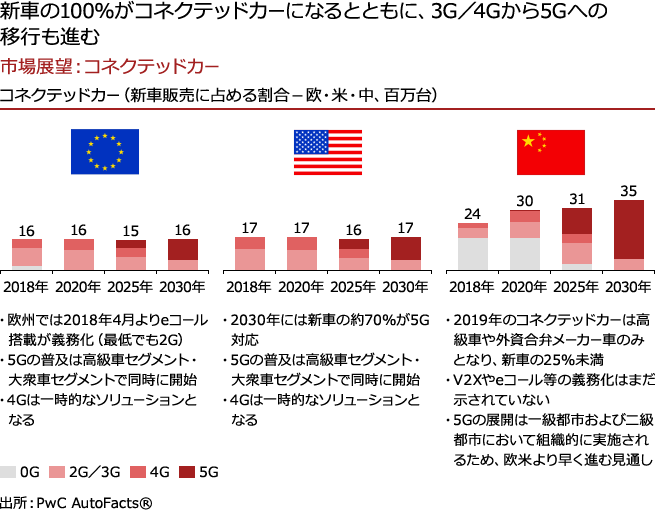

5G対応車両の販売は2030年までに欧・米・中で1600万台に達する見通しである。しかし、コネクテッドサービスは主にユーザー経験に好影響があるものの、自動車メーカーやサプライヤーが直接収益を上げられる可能性は極めて限定的と想定される。

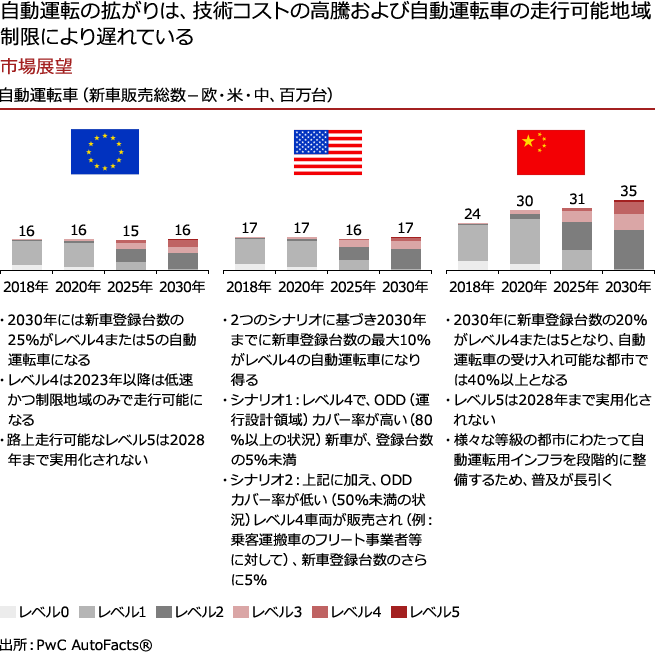

2018年調査レポートと同様、2021年までに制限速度が時速50km未満の区域で自動運転レベル4の乗客運搬車が稼働すると想定しているが、レベル4または5の高度自動運転車が路上で運転できるようになるのは2029年まで遅延すると予測される。

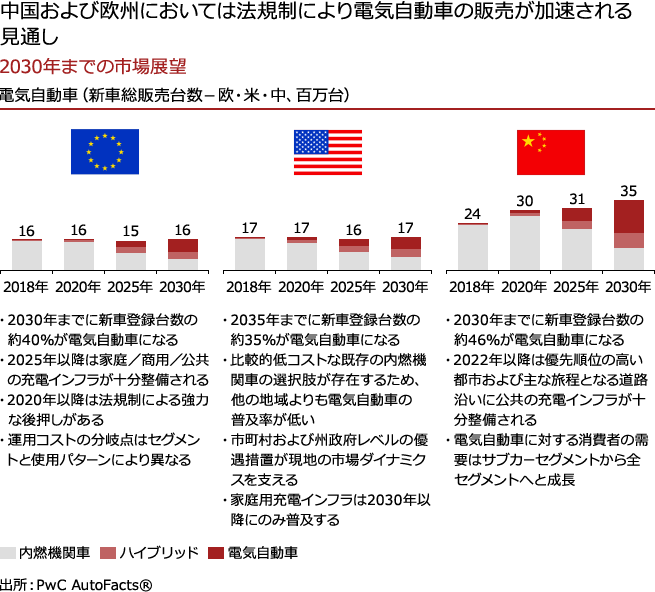

2030年までに中国における新車登録の46%は電気自動車となる。欧州では40%、米国では35%となる。内燃機関車は走行距離の観点で優位性を持ち続け、高価な燃料電池車のみが競合可能となる。

レポートの続きは、PDFファイルをダウンロードしてご覧いただけます。

PDFファイル内の執筆者の所属・肩書は、レポート執筆時のものです。