{{item.videoDuration}}

{{item.title}}

{{item.videoDuration}}

Dijital Otomotiv Raporu ABD, AB ve Çin’e odaklanan, Japonya pazarı hakkında da yeni görüşlere yer veren bir küresel tüketici araştırmasıdır. Rapor, ayrıntılı incelemeler ve orijinal ekipman üreticilerinin yöneticileri, tedarikçiler, önde gelen akademisyenler ve sektör analistleri ile gerçekleştirilen görüşmeler ışığında 2035 yılına kadar sektörün geleceği ile ilgili sayısal verilere yer vermektedir.

Dijital Otomotiv Raporu 2021 raporu üç bölümden oluşmaktadır:

(1) Küresel mobilite pazarındaki dinamiklerin değerlendirilmesi

(2) Yeni mobilite iş modelleri ile değer kazanılması (çok yakında)

(3) Yazılım destekli araç ve hizmetlerin oluşturulması (çok yakında)

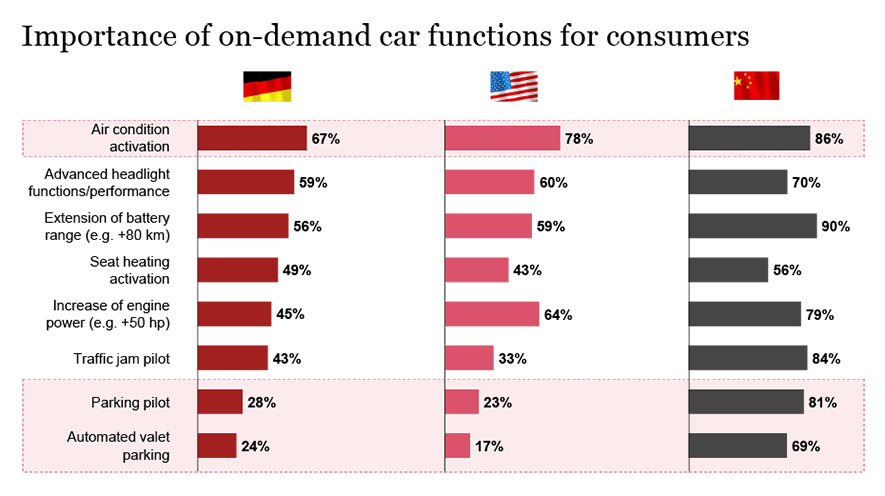

Havalandırma

Gelişmiş far fonksiyonları/ performansı

Pil menzilinin daha uzun olması (Örn. +80 km)

Koltuk ısıtma

Motor gücünün artırılması (Örn. +50 hp)

Trafik kılavuzu

Park kılavuzu

Otomatize edilmiş vale park

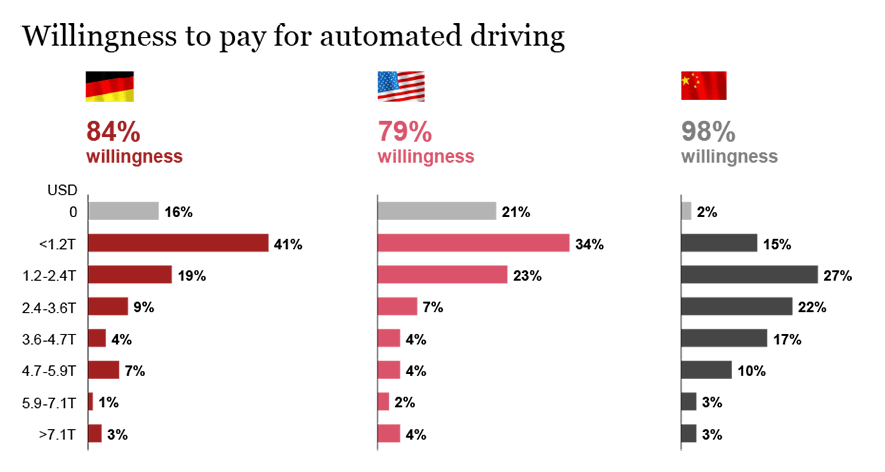

USD

0

<1.2T

1.2-2.4T

2.4-3.6T

3.6-4.7T

4.7-5.9T

5.9-7.1T

>7.1T

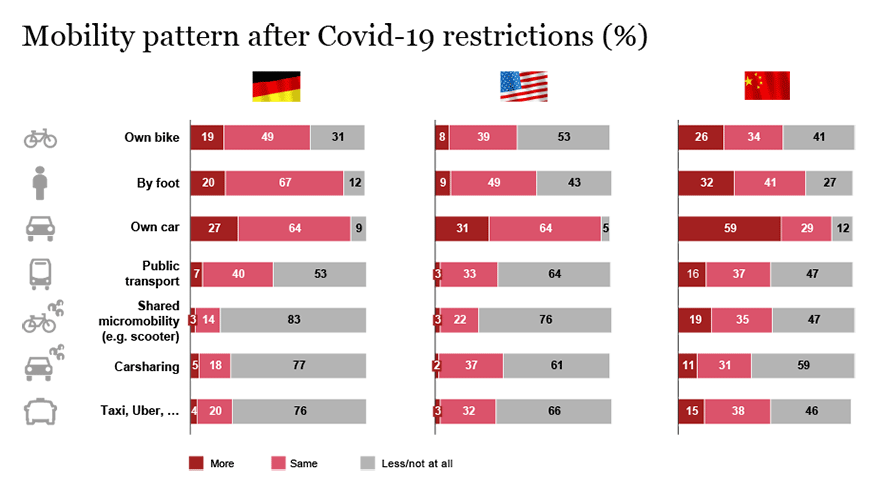

Kişilere ait bisikletler

Yürüme

Kişilere ait araçlar

Toplu taşıma

Paylaşımlı mikro mobilite (örn. scooter)

Araç paylaşımı

Taksi ve benzeri araçlar