Transformation verursacht neue Dynamik in der Automobilbranche

Die Transformation der Automobilindustrie tritt in eine neue, herausfordernde Phase. Es zeigt sich, dass der Strukturwandel nicht linear verläuft und alte Prämissen und Mechanismen nicht mehr gelten. Vielmehr wechseln sich Phasen dynamischer Beschleunigung und abrupten Abbremsens ab.

Technologische Sprünge, neue Wettbewerber, aber auch politische Einflussnahmen wirken sich auf das Tempo aus. Zulieferer, die in dieser Situation erfolgreich bleiben wollen, müssen sich strategisch mit Blick auf drei zentrale Themen neu erfinden: Flexibilität, Fokus und Unternehmertum.

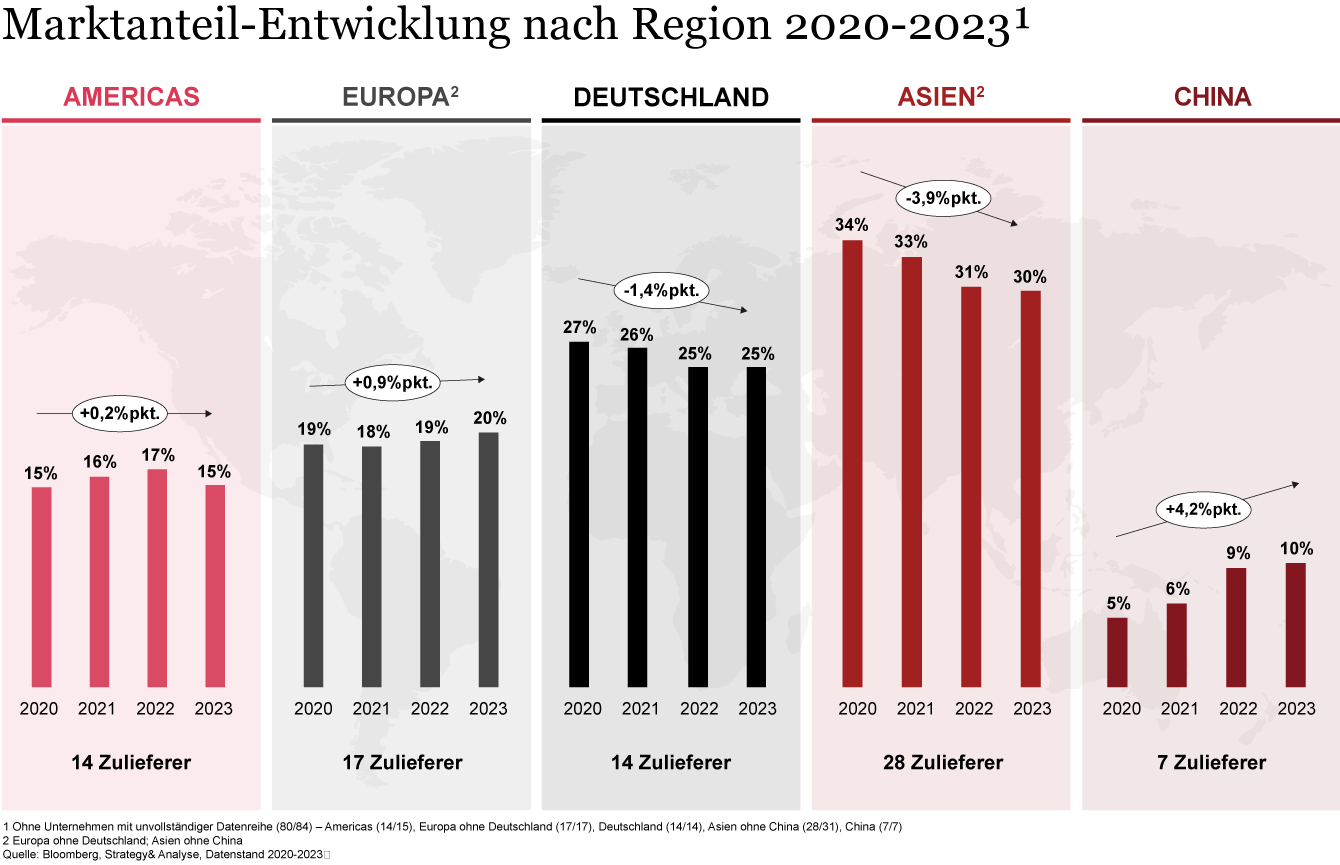

Für einige Zulieferer geht es um alles: Die traditionellen Zentren der Automobilindustrie erodieren, und die deutschen Zulieferer verlieren international weiter Marktanteile.

Ein weltweiter Konsolidierungswettbewerb hat bereits eingesetzt und wird zweifellos Gewinner hervorbringen – aber auch Verlierer. Es ist also höchste Zeit für die deutschen Zulieferer, sich von alten Mustern zu verabschieden und Strategien für den neuen automobilen Wettbewerb zu formulieren.

Für unsere jährliche Automobilzuliefererstudie haben wir die Branche umfassend untersucht und ausgewählte Bilanzkennzahlen der 84 internationalen Top-100-Zulieferer mit einem Automotive-Umsatzanteil von über 50% analysiert.

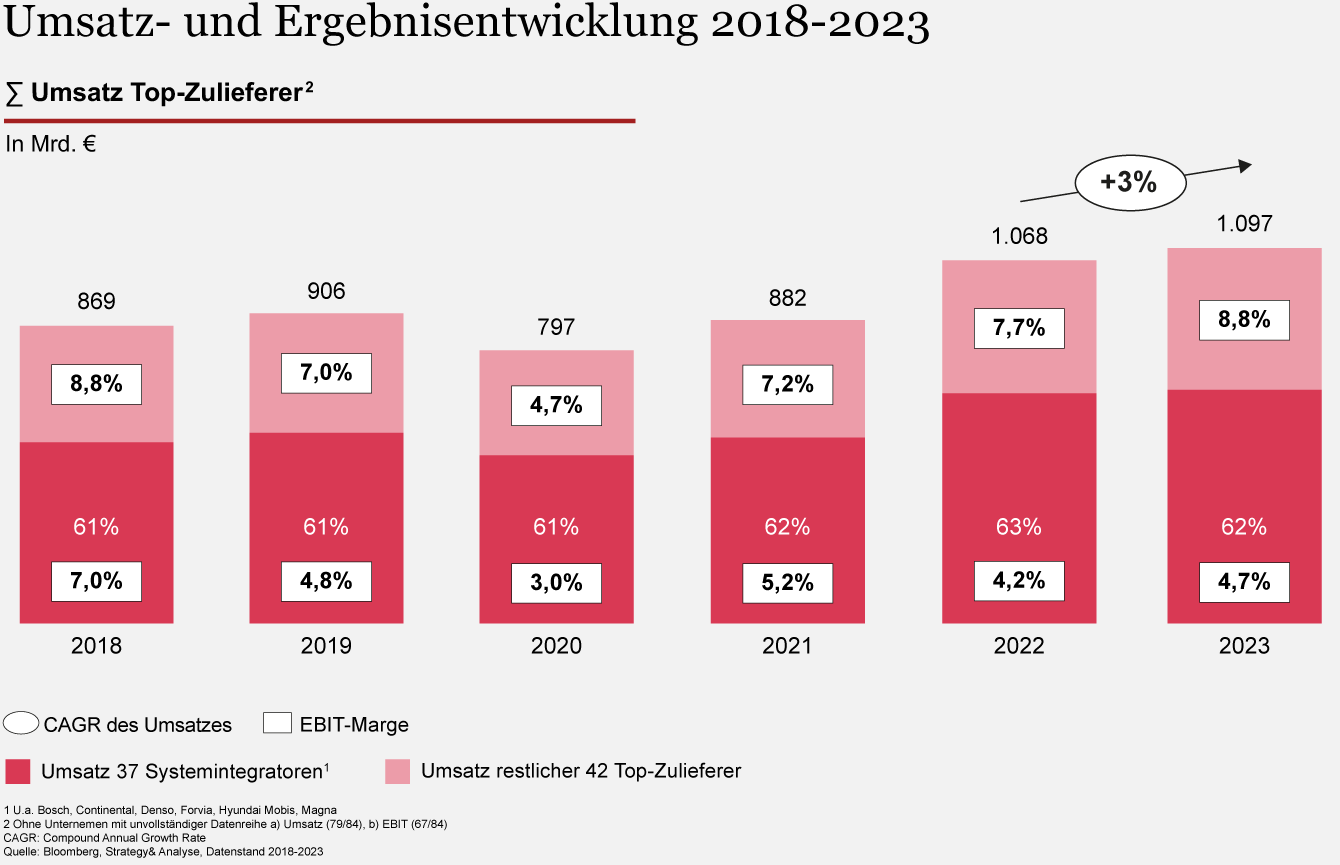

Umsatz- und Ergebnisentwicklung 2018-2023

Die schwierige Kapitalsituation und rigide Kapitalvergabe machen es vielen Zulieferern schwer, hinreichend strategischen Handlungsraum zu erarbeiten. Mit Blick auf die guten Erträge der OEMs sollte dringend überlegt werden, einst höchst erfolgreiche Zusammenarbeitsmodelle zwischen OEMs und Zulieferern neu zu interpretieren und fit für eine gemeinsame Zukunft zu machen. Dies sollte auch alternative Zugänge zu Kapital und eine bessere Risikostreuung für die Zulieferer ermöglichen.

Flexibilität, Fokus und Unternehmertum als wesentliche Wachstumstreiber für Zulieferer

Flexibilität ist entscheidend, um Antworten auf die hochgradig unsichere Volumenentwicklung zu finden. Die lineare Mengenplanung der Vergangenheit funktioniert nicht mehr und führt zu Ineffizienzen. Zulieferer müssen hier Risiken mitigieren, indem sie die Breite ihres Kundenportfolios, den Anteil kundenindividueller Produkte und ihre Prozesse kritisch reflektieren.

Trotz steigender F&E-Quoten gelingt es deutschen Automobilzulieferern nicht, sich vom internationalen Wettbewerb abzuheben. Daher muss der Fokus auf zielgerichtete, am imaginierten Kundenbedarf ausgerichtete F&E-Ausgaben, hohe Geschwindigkeit sowie selektive Technologieführerschaft gelegt werden.

Innovation kann nur mit entsprechender Skalierung zu einem Wettbewerbsvorteil werden. Hier zeigen insbesondere die chinesischen Zulieferer ambitioniertes Unternehmertum trotz unsicherer Absatzprognosen. Hier sollten sich deutsche Zulieferer ein Vorbild nehmen und mit Selbstbewusstsein und Risikoappetit in den Wettbewerb gehen.

Wie deutsche Automobilzulieferer im internationalen Konsolidierungswettbewerb bestehen können

Es steht viel auf dem Spiel: Im weltweiten Konsolidierungswettbewerb werden zukunftsfähige und innovationsstarke Automobilzulieferer gebraucht, um die deutsche Automobilbranche und den Industriestandort insgesamt gegen neue und etablierte Wettbewerber zu verteidigen. Dazu müssen sich Zulieferer von alten Mustern verabschieden und sich auf folgende Kernthemen fokussieren:

- 1Smarte Elektromobilität wird mittelfristig die weltweit dominierende Antriebstechnologie sein, daher muss Technologieführerschaft auch in der Elektromobilität das Ziel sein

- 2Vor dem Hintergrund der verzögerten Transformation in Europa ist strategische Flexibilität wichtig, indem verbleibende Potenziale aus dem Verbrennergeschäft abgeschöpft und konsequent in Richtung Zukunft investiert werden

- 3Operative Exzellenz ist eine wichtige Grundlage, um auch schwierige Phasen während des langwierigen Wandels bewältigen zu können

- 4Die Branche muss vom Evolutions- in den Innovationsmodus wechseln und die industrielle Wertschöpfung neu denken

- 5Gebraucht werden Leadership-Qualitäten wie unternehmerisches Denken, Risikoaffinität und die Bereitschaft, die sich wandelnden Mobilitätsanforderungen vorauszudenken

- 6Durch kluge Partnerschaftsmodelle kann (finanzieller) Handlungsspielraum zurückgewonnen werden, um Skalierung zu ermöglichen

Tobias Jung-Leitz, Philipp von Brentano, Steven van Arsdale, Sophie Cathrin Kulig, Dr. Kolja Lichtenhälter, Rob van der Meulen, Sarah Luisa Guida, Nils Gopel und Charlotte Haage waren ebenfalls an der Erstellung dieser Studie beteiligt.

Kontaktieren Sie uns